BLOG

Rozwód od czego zacząć? 21 czerwca 2024 Zobacz Rozwód – od czego zacząć? Jest to jedno z najtrudniejszych doświadczeń w życiu, które może wywoływać wiele emocji i wątpliwości.… czytaj więcej

Rozwód od czego zacząć? 21 czerwca 2024 Zobacz Rozwód – od czego zacząć? Jest to jedno z najtrudniejszych doświadczeń w życiu, które może wywoływać wiele emocji i wątpliwości.… czytaj więcej Ile kosztuje prawnik w sprawie frankowej? 21 czerwca 2024 Zobacz Czy wiemy dokładnie, ile kosztuje prawnik w sprawie frankowej? Kredyty frankowe, które kilkanaście lat temu były popularnym wyborem wśród Polaków,… czytaj więcej

Ile kosztuje prawnik w sprawie frankowej? 21 czerwca 2024 Zobacz Czy wiemy dokładnie, ile kosztuje prawnik w sprawie frankowej? Kredyty frankowe, które kilkanaście lat temu były popularnym wyborem wśród Polaków,… czytaj więcej DŁUGI POLAKÓW – FAKTY I MITY 13 czerwca 2024 Zobacz Polacy coraz częściej zaciągają zobowiązania, których niejednokrotnie nie są w stanie spłacać w terminie, a czasami w ogóle nie są… czytaj więcej

DŁUGI POLAKÓW – FAKTY I MITY 13 czerwca 2024 Zobacz Polacy coraz częściej zaciągają zobowiązania, których niejednokrotnie nie są w stanie spłacać w terminie, a czasami w ogóle nie są… czytaj więcej ODZYSKIWANIE NALEŻNOŚCI Z TYTUŁU NIEZAPŁACONYCH FAKTUR 12 czerwca 2024 Zobacz Jakie są metody na odzyskiwanie należności z faktur? Wystawianie faktur przez przedsiębiorców to dla nich chleb powszedni. W fakturze najczęściej… czytaj więcej

ODZYSKIWANIE NALEŻNOŚCI Z TYTUŁU NIEZAPŁACONYCH FAKTUR 12 czerwca 2024 Zobacz Jakie są metody na odzyskiwanie należności z faktur? Wystawianie faktur przez przedsiębiorców to dla nich chleb powszedni. W fakturze najczęściej… czytaj więcej Ile kosztuje podział majątku u adwokata? 10 czerwca 2024 Zobacz Ile kosztuje podział majątku u adwokata? Taka procedura po rozwodzie to skomplikowana i często kosztowna sprawa. Podział majątku można przeprowadzić… czytaj więcej

Ile kosztuje podział majątku u adwokata? 10 czerwca 2024 Zobacz Ile kosztuje podział majątku u adwokata? Taka procedura po rozwodzie to skomplikowana i często kosztowna sprawa. Podział majątku można przeprowadzić… czytaj więcej Sankcja kredytu darmowego jakie banki? 10 czerwca 2024 Zobacz Sankcja kredytu darmowego – jakie banki podlegają egzekwowaniu sankcji? Współcześnie kredyty konsumenckie stanowią powszechnie wykorzystywane narzędzie finansowe, które pozwala konsumentom… czytaj więcej

Sankcja kredytu darmowego jakie banki? 10 czerwca 2024 Zobacz Sankcja kredytu darmowego – jakie banki podlegają egzekwowaniu sankcji? Współcześnie kredyty konsumenckie stanowią powszechnie wykorzystywane narzędzie finansowe, które pozwala konsumentom… czytaj więcej Jakie zmiany wprowadziła „Uchwała frankowa” Sądu Najwyższego z 25 kwietnia 2024 roku? Jakie możliwości i prawa mają Frankowicze w świetle nowej uchwały? Czy spodziewamy się kolejnych zmian? 20 maja 2024 Zobacz adw. Karolina Pilawska Pilawska Zorski Adwokaci 25 kwietnia 2024 roku poznaliśmy kolejny rozdział sagi związanej z wydaniem tzw. uchwały frankowej… czytaj więcej

Jakie zmiany wprowadziła „Uchwała frankowa” Sądu Najwyższego z 25 kwietnia 2024 roku? Jakie możliwości i prawa mają Frankowicze w świetle nowej uchwały? Czy spodziewamy się kolejnych zmian? 20 maja 2024 Zobacz adw. Karolina Pilawska Pilawska Zorski Adwokaci 25 kwietnia 2024 roku poznaliśmy kolejny rozdział sagi związanej z wydaniem tzw. uchwały frankowej… czytaj więcej JUŻ 25 KWIETNIA 2024 ROKU SĄD NAJWYŻSZY PONOWNIE ZAJMIE SIĘ POLSKIMI FRANKOWICZAMI ❗️❗️❗️ 8 kwietnia 2024 Zobacz Przypomnijmy – 29 stycznia 2021 roku Pierwsza Prezes Sądu Najwyższego Małgorzata Manowska skierowała do pełnego składu Izby Cywilnej Sądu Najwyższego… czytaj więcej

JUŻ 25 KWIETNIA 2024 ROKU SĄD NAJWYŻSZY PONOWNIE ZAJMIE SIĘ POLSKIMI FRANKOWICZAMI ❗️❗️❗️ 8 kwietnia 2024 Zobacz Przypomnijmy – 29 stycznia 2021 roku Pierwsza Prezes Sądu Najwyższego Małgorzata Manowska skierowała do pełnego składu Izby Cywilnej Sądu Najwyższego… czytaj więcej [NEWSLETTER] Aktualna sytuacja Frankowiczów w sądach. 5 marca 2024 Zobacz czytaj więcej

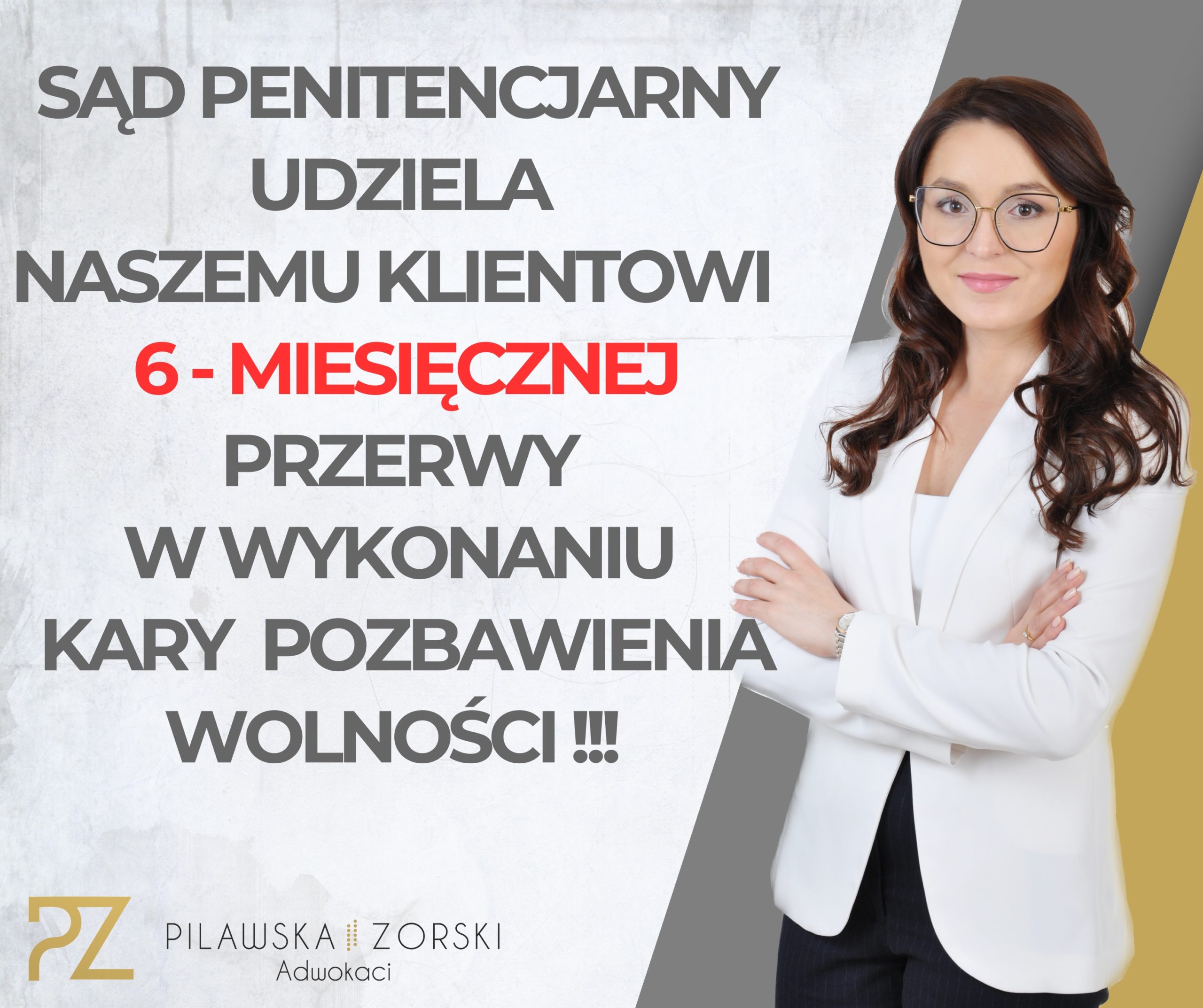

[NEWSLETTER] Aktualna sytuacja Frankowiczów w sądach. 5 marca 2024 Zobacz czytaj więcej KARNY WTOREK, CZYLI SUKCES W SPRAWIE KARNEJ 🔒🔒🔒 13 lutego 2024 Zobacz Informujemy, że Sąd Okręgowy we Włocławku udzielił naszemu Klientowi 6-miesięcznej przerwy w wykonaniu kary pozbawienia wolności orzeczonej na okres 8… czytaj więcej

KARNY WTOREK, CZYLI SUKCES W SPRAWIE KARNEJ 🔒🔒🔒 13 lutego 2024 Zobacz Informujemy, że Sąd Okręgowy we Włocławku udzielił naszemu Klientowi 6-miesięcznej przerwy w wykonaniu kary pozbawienia wolności orzeczonej na okres 8… czytaj więcej Wygrana z biurem nieruchomości 12 lutego 2024 Zobacz W dniu 5 sierpnia 2021 roku doszło do zawarcia między Klientem Kancelarii (Pozwanym) a Agencją Nieruchomości umowy pośrednictwa zbycia nieruchomości… czytaj więcej

Wygrana z biurem nieruchomości 12 lutego 2024 Zobacz W dniu 5 sierpnia 2021 roku doszło do zawarcia między Klientem Kancelarii (Pozwanym) a Agencją Nieruchomości umowy pośrednictwa zbycia nieruchomości… czytaj więcej Nieuczciwa konkurencja – czym jest i jak się przed nią bronić? 26 stycznia 2024 Zobacz Konkurencja w biznesie jest naturalna i potrzebna. Bardzo ważne jest jednak kierowanie się etyką i dobrymi obyczajami. Czym jest nieuczciwa… czytaj więcej

Nieuczciwa konkurencja – czym jest i jak się przed nią bronić? 26 stycznia 2024 Zobacz Konkurencja w biznesie jest naturalna i potrzebna. Bardzo ważne jest jednak kierowanie się etyką i dobrymi obyczajami. Czym jest nieuczciwa… czytaj więcej- Spłacony kredyt frankowy a pozew – czy można pozwać bank po spłaconym kredycie? 26 stycznia 2024 Zobacz Obecnie tzw. frankowicze masowo wygrywają w sądach z bankami. Motywuje to coraz więcej osób do dochodzenia swoich praw. Czy jednak… czytaj więcej

- Co grozi za jazdę pod wpływem alkoholu? Poznaj możliwe konsekwencje 3 stycznia 2024 Zobacz Jazda pod wpływem alkoholu jest poważnym wykroczeniem lub przestępstwem. Poznaj różnice między tymi dwoma sytuacjami i sprawdź, jakie kary obowiązują… czytaj więcej

- Ugody frankowe — jak odzyskać swoje pieniądze i uniknąć pułapek? 3 stycznia 2024 Zobacz Masz wątpliwości związane z zagadnieniem swojej umowy kredytowej we frankach? Dowiedz się, na czym polega ugoda frankowa, w jaki sposób… czytaj więcej

CZARNY GRUDZIEŃ DLA BANKÓW W POLSCE 🔥 🔥 🔥 TSUE ORZEKA W SPRAWIE WALORYZACJI SĄDOWEJ❗️ ❗️ ❗️ ❗️ ❗️ 12 grudnia 2023 Zobacz Po wyroku TSUE z 15 czerwca 2023 roku wydanym w sprawie C-520/21, pozbawiającym banki możliwości dochodzenia od Frankowiczów roszczeń o… czytaj więcej

CZARNY GRUDZIEŃ DLA BANKÓW W POLSCE 🔥 🔥 🔥 TSUE ORZEKA W SPRAWIE WALORYZACJI SĄDOWEJ❗️ ❗️ ❗️ ❗️ ❗️ 12 grudnia 2023 Zobacz Po wyroku TSUE z 15 czerwca 2023 roku wydanym w sprawie C-520/21, pozbawiającym banki możliwości dochodzenia od Frankowiczów roszczeń o… czytaj więcej- Ile trwa upadłość konsumencka bez majątku? 23 listopada 2023 Zobacz Upadłość konsumencka to procedura, z której korzysta coraz więcej osób. Sporo dłużników zastanawia się, czy można ją ogłosić, nie mając… czytaj więcej

- Kto nie może ogłosić upadłości konsumenckiej? Lista warunków, które trzeba spełnić 23 listopada 2023 Zobacz Do ogłoszenia upadłości konsumenckiej niezbędne jest spełnienie określonych warunków. Zobacz, kto może skorzystać z takiej procedury, a kto nie może… czytaj więcej

- Co to jest upadłość konsumencka? 3 listopada 2023 Zobacz Co to jest upadłość konsumencka? Coraz więcej Polaków mierzy się z poważnymi problemami finansowymi. Sytuacja niektórych z nich jest na… czytaj więcej

Ile kosztuje upadłość konsumencka? Wyliczamy koszty postępowania upadłościowego 3 listopada 2023 Zobacz Upadłość konsumencka może być sposobem na uwolnienie się od długów. Na tę procedurę decydują się osoby, które nie są w… czytaj więcej

Ile kosztuje upadłość konsumencka? Wyliczamy koszty postępowania upadłościowego 3 listopada 2023 Zobacz Upadłość konsumencka może być sposobem na uwolnienie się od długów. Na tę procedurę decydują się osoby, które nie są w… czytaj więcej- Zwrot prowizji za wcześniejszą spłatę kredytu: Jak odzyskać środki i co każdy kredytobiorca powinien wiedzieć? 2 października 2023 Zobacz Wcześniejsza spłata kredytu to sytuacja, w której klient reguluje całość zobowiązania przed terminem określonym w umowie. Nie każdy wie jednak,… czytaj więcej

- Sankcja kredytu darmowego: Co grozi za nienależne korzystanie z kapitału? 2 października 2023 Zobacz Sankcja kredytu darmowego jest mechanizmem pozwalającym spłacić kredytobiorcy zobowiązanie w wysokości pożyczonej kwoty. Skorzystanie z darmowego kredytu gotówkowego umożliwia artykuł… czytaj więcej

- Zwrot ubezpieczenia kredytu – jak odzyskać swoje pieniądze od banku 2 października 2023 Zobacz Ubezpieczenie kredytu zabezpiecza interesy kredytobiorcy oraz ogranicza ryzyko banku. Istnieje jednak możliwość rezygnacji z takiej polisy i odzyskania części opłaconej… czytaj więcej

Odpowiedzialność za nieautoryzowane transakcje płatnicze 4 sierpnia 2023 Zobacz Na przestrzeni ostatnich kilku lat odnotowujemy znaczący wzrost cyberprzestępczości, zwłaszcza w kontekście dokonywania operacji finansowych, przede wszystkim bankowych, stanowiących w… czytaj więcej

Odpowiedzialność za nieautoryzowane transakcje płatnicze 4 sierpnia 2023 Zobacz Na przestrzeni ostatnich kilku lat odnotowujemy znaczący wzrost cyberprzestępczości, zwłaszcza w kontekście dokonywania operacji finansowych, przede wszystkim bankowych, stanowiących w… czytaj więcej Wskaźnik WIRD – czym jest i jakie są różnice z WIBOREM? 28 lipca 2023 Zobacz W kwietniu 2022 r. rząd poinformował o uruchomieniu pomocy dla kredytobiorców opartej na czterech filarach. Jednym z nich miała być… czytaj więcej

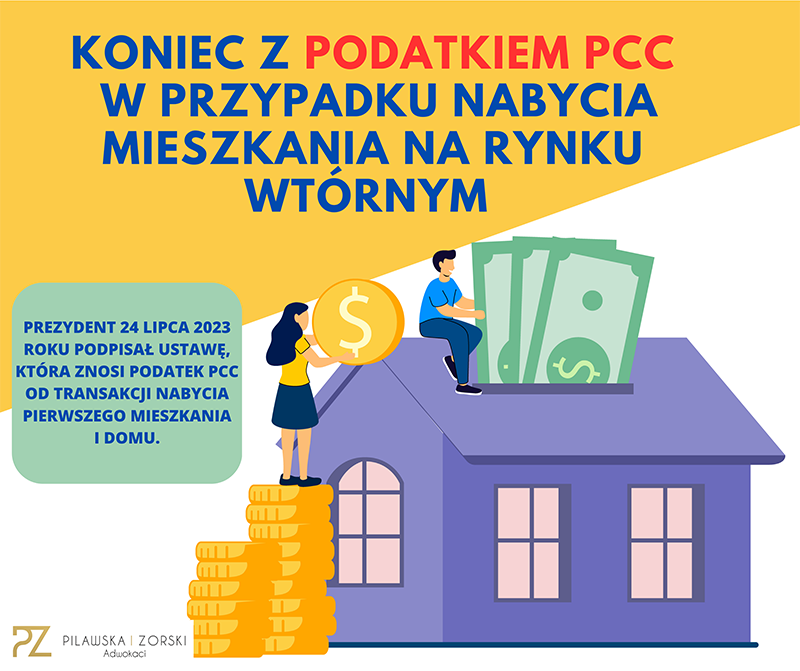

Wskaźnik WIRD – czym jest i jakie są różnice z WIBOREM? 28 lipca 2023 Zobacz W kwietniu 2022 r. rząd poinformował o uruchomieniu pomocy dla kredytobiorców opartej na czterech filarach. Jednym z nich miała być… czytaj więcej BEZ PCC OD NABYCIA PIERWSZEGO MIESZKANIA NA RYNKU WTÓRNYM 🏠💸🏠💸🏠 26 lipca 2023 Zobacz 24 lipca 2023 roku Prezydent RP podpisał ustawę dotyczącą m. in. podatku od czynności cywilnoprawnych (PCC). Do tej pory w… czytaj więcej

BEZ PCC OD NABYCIA PIERWSZEGO MIESZKANIA NA RYNKU WTÓRNYM 🏠💸🏠💸🏠 26 lipca 2023 Zobacz 24 lipca 2023 roku Prezydent RP podpisał ustawę dotyczącą m. in. podatku od czynności cywilnoprawnych (PCC). Do tej pory w… czytaj więcej- UPADŁOŚĆ GETIN NOBLE BANK S.A. – CO POWINNI ZROBIĆ KREDYTOBIORCY Z TEGO BANKU? 24 lipca 2023 Zobacz W dniu 20 lipca 2023 roku Sąd Rejonowy dla m. st. Warszawy w Warszawie, XVIII Wydział Gospodarczy, w sprawie o… czytaj więcej

- Przewalutowanie kredytu we frankach – jak to zrobić? 20 lipca 2023 Zobacz Kredyty walutowe we frankach szwajcarskich (CHF) były kiedyś najczęściej zaciąganymi kredytami hipotecznymi. Z czasem jednak kurs CHF zaczął drastycznie wzrastać,… czytaj więcej

- WIBOR a rata kredytu – jak zmiany stóp procentowych wpływają na Twoje finanse? 13 lipca 2023 Zobacz WIBOR jest kluczowym wskaźnikiem wyznaczania oprocentowania przez polskie banki dla większości kredytów o zmiennym oprocentowaniu, a w szczególności kredytów hipotecznych.… czytaj więcej

- Unieważnienie umowy frankowej – jak odzyskać swoje pieniądze? 8 lipca 2023 Zobacz Był taki czas, gdy kredyty walutowe we frankach szwajcarskich (CHF) stanowiły najczęściej zaciągany typ kredytu hipotecznego. Niestety kurs CHF względem… czytaj więcej

WYROK TSUE W SPRAWIE FRANKOWICZÓW 15 czerwca 2023 Zobacz W czwartek 15 czerwca 2023 roku Trybunał Sprawiedliwości Unii Europejskiej wydał dwa wyroki dotyczące kredytów hipotecznych powiązanych z kursem franka… czytaj więcej

WYROK TSUE W SPRAWIE FRANKOWICZÓW 15 czerwca 2023 Zobacz W czwartek 15 czerwca 2023 roku Trybunał Sprawiedliwości Unii Europejskiej wydał dwa wyroki dotyczące kredytów hipotecznych powiązanych z kursem franka… czytaj więcej Co nowego w kredytach frankowych? 18 kwietnia 2023 Zobacz Procesy Frankowiczów z bankami od wielu lat stanowią jedno z głównych wyzwań polskiego wymiaru sprawiedliwości. Z każdym rokiem coraz więcej… czytaj więcej

Co nowego w kredytach frankowych? 18 kwietnia 2023 Zobacz Procesy Frankowiczów z bankami od wielu lat stanowią jedno z głównych wyzwań polskiego wymiaru sprawiedliwości. Z każdym rokiem coraz więcej… czytaj więcej KOLEJNY NASZ KLIENT Z ZAREJESTROWANYM ZNAKIEM TOWAROWYM 🤓 👇🤓 👇🤓 11 kwietnia 2023 Zobacz Czy wiecie Państwo, że w 1996 roku po raz pierwszy (i jak na razie ostatni) zapach został zarejestrowany jako znak… czytaj więcej

KOLEJNY NASZ KLIENT Z ZAREJESTROWANYM ZNAKIEM TOWAROWYM 🤓 👇🤓 👇🤓 11 kwietnia 2023 Zobacz Czy wiecie Państwo, że w 1996 roku po raz pierwszy (i jak na razie ostatni) zapach został zarejestrowany jako znak… czytaj więcej Jaka przyszłość czeka Frankowiczów po lutowym wyroku w sprawie Dziubak i opinii Rzecznika Generalnego w sprawie wynagrodzenia za korzystanie z kapitału? 20 lutego 2023 Zobacz Jak wyrok TSUE w sprawie Dziubak wpłynął na orzecznictwo w sprawach frankowych? 7 lutego 2023 roku zakończyła się najgłośniejsza polska… czytaj więcej

Jaka przyszłość czeka Frankowiczów po lutowym wyroku w sprawie Dziubak i opinii Rzecznika Generalnego w sprawie wynagrodzenia za korzystanie z kapitału? 20 lutego 2023 Zobacz Jak wyrok TSUE w sprawie Dziubak wpłynął na orzecznictwo w sprawach frankowych? 7 lutego 2023 roku zakończyła się najgłośniejsza polska… czytaj więcej- Rozwód a kredyt hipoteczny we frankach. Kwestia współuczestnictwa małżonków 14 lutego 2023 Zobacz Kredyt hipoteczny indeksowany/denominowany do waluty CHF cieszył się przez pewien czas dużą popularnością. Zwykle był zawierany były przez małżeństwa celem… czytaj więcej

Sprawa Dziubaków zakończona – prawomocne zwycięstwo najsłynniejszych frankowiczów 8 lutego 2023 Zobacz Nazwisko Dziubak z pewnością na stałe zapisze się w orzecznictwie polskich sądów. Obecnie nie ma chyba w Polsce "frankowicza", który… czytaj więcej

Sprawa Dziubaków zakończona – prawomocne zwycięstwo najsłynniejszych frankowiczów 8 lutego 2023 Zobacz Nazwisko Dziubak z pewnością na stałe zapisze się w orzecznictwie polskich sądów. Obecnie nie ma chyba w Polsce "frankowicza", który… czytaj więcej WIBOR a oprocentowanie kredytu: czy mogę zmniejszyć swoje zobowiązanie, pozywając bank? 24 stycznia 2023 Zobacz Rosnące raty kredytów złotowych powodują, iż coraz więcej kredytobiorców zaczyna borykać się z problemami finansowymi. Idąc za przykładem polskich „frankowiczów”… czytaj więcej

WIBOR a oprocentowanie kredytu: czy mogę zmniejszyć swoje zobowiązanie, pozywając bank? 24 stycznia 2023 Zobacz Rosnące raty kredytów złotowych powodują, iż coraz więcej kredytobiorców zaczyna borykać się z problemami finansowymi. Idąc za przykładem polskich „frankowiczów”… czytaj więcej- Jak NIE prowadzić działalności pośrednictwa w zakresie obrotu nieruchomościami 23 grudnia 2022 Zobacz Dnia 17 listopada 2022 roku Sąd Rejonowy dla Warszawy – Woli w Warszawie, I Wydział Cywilny oddalił powództwo pośrednika nieruchomości… czytaj więcej

UWAGA ZŁOTÓWKOWICZE 👇👇👇 15 grudnia 2022 Zobacz 8 grudnia 2022 roku ING Bank Śląski S.A. z siedzibą w Katowicach poinformował, że nie będzie oferować Klientom kredytów hipotecznych… czytaj więcej

UWAGA ZŁOTÓWKOWICZE 👇👇👇 15 grudnia 2022 Zobacz 8 grudnia 2022 roku ING Bank Śląski S.A. z siedzibą w Katowicach poinformował, że nie będzie oferować Klientom kredytów hipotecznych… czytaj więcej [NEWSLETTER] Przymusowa restrukturyzacja Getin Noble Bank S.A. 31 października 2022 Zobacz czytaj więcej

[NEWSLETTER] Przymusowa restrukturyzacja Getin Noble Bank S.A. 31 października 2022 Zobacz czytaj więcej- Przymusowa restrukturyzacja Getin Noble Bank S.A. – czy można jeszcze przystąpić do postępowania administracyjnego w sprawie skargi na decyzję Bankowego Funduszu Gwarancyjnego? 25 października 2022 Zobacz Przymusowa restrukturyzacja Getin Noble Banku S.A. 29 września 2022 roku Bankowy Fundusz Gwarancyjny (BFG) wydał decyzję o wszczęciu przymusowej restrukturyzacji… czytaj więcej

Informujemy, że mec. Andrzej Zorski w dniu 7 października 2022 roku złożył osobiście w biurze podawczym BFG… 7 października 2022 Zobacz Informujemy, że mec. Andrzej Zorski w dniu 7 października 2022 roku złożył osobiście w biurze podawczym Bankowego Funduszu Gwarancyjnego skargę… czytaj więcej

Informujemy, że mec. Andrzej Zorski w dniu 7 października 2022 roku złożył osobiście w biurze podawczym BFG… 7 października 2022 Zobacz Informujemy, że mec. Andrzej Zorski w dniu 7 października 2022 roku złożył osobiście w biurze podawczym Bankowego Funduszu Gwarancyjnego skargę… czytaj więcej Zawezwanie do próby ugodowej – po co banki korzystają z tej instytucji? 5 października 2022 Zobacz Z uwagi na wzmożoną liczbę zawezwań do próby ugodowej kierowane masowo w ostatnim czasie szczególnie przez banki wobec kredytobiorców frankowych,… czytaj więcej

Zawezwanie do próby ugodowej – po co banki korzystają z tej instytucji? 5 października 2022 Zobacz Z uwagi na wzmożoną liczbę zawezwań do próby ugodowej kierowane masowo w ostatnim czasie szczególnie przez banki wobec kredytobiorców frankowych,… czytaj więcej KOMUNIKAT W SPRAWIE PRZYMUSOWEJ RESTRUKTURYZACJI GETIN NOBLE BANK S.A. 30 września 2022 Zobacz Decyzja Bankowego Funduszu Gwarancyjnego o rozpoczęciu przymusowej restrukturyzacji Getin Noble Bank S.A. znacznie skomplikuje sytuację Frankowiczów posiadających kredyty hipoteczne w… czytaj więcej

KOMUNIKAT W SPRAWIE PRZYMUSOWEJ RESTRUKTURYZACJI GETIN NOBLE BANK S.A. 30 września 2022 Zobacz Decyzja Bankowego Funduszu Gwarancyjnego o rozpoczęciu przymusowej restrukturyzacji Getin Noble Bank S.A. znacznie skomplikuje sytuację Frankowiczów posiadających kredyty hipoteczne w… czytaj więcej Frank szwajcarski po 5 złotych? Frankowiczu czas działać. 22 września 2022 Zobacz Od momentu boomu na tzw. kredyty frankowe, który miał w Polsce miejsce w latach 2005 – 2008, kurs franka szwajcarskiego… czytaj więcej

Frank szwajcarski po 5 złotych? Frankowiczu czas działać. 22 września 2022 Zobacz Od momentu boomu na tzw. kredyty frankowe, który miał w Polsce miejsce w latach 2005 – 2008, kurs franka szwajcarskiego… czytaj więcej [NEWSLETTER] TSUE po raz kolejny staje po stronie polskich frankowiczów 21 września 2022 Zobacz czytaj więcej

[NEWSLETTER] TSUE po raz kolejny staje po stronie polskich frankowiczów 21 września 2022 Zobacz czytaj więcej- Decyzja UOKiK w sprawie Raiffeisen Bank International AG z siedzibą w Wiedniu – co oznacza dla Frankowiczów? 17 września 2022 Zobacz Raiffeisen Bank International AG z siedzibą w Wiedniu doręcza konsumentom oświadczenia – co one oznaczają? Od pewnego czasu klienci banku… czytaj więcej

TSUE MÓWI 3 X NIE DLA BANKÓW W POLSCE, CZYLI WYROK TSUE Z 8 WRZEŚNIA 2022 ROKU 8 września 2022 Zobacz 8 września 2022 roku to wspaniały dzień dla kredytobiorców posiadających kredyty indeksowane i denominowane kursem waluty obcej, w tym kursem… czytaj więcej

TSUE MÓWI 3 X NIE DLA BANKÓW W POLSCE, CZYLI WYROK TSUE Z 8 WRZEŚNIA 2022 ROKU 8 września 2022 Zobacz 8 września 2022 roku to wspaniały dzień dla kredytobiorców posiadających kredyty indeksowane i denominowane kursem waluty obcej, w tym kursem… czytaj więcej Co dodatek węglowy ma wspólnego z Getin Noble Bank S.A.? 27 lipca 2022 Zobacz W ostatnich dniach w opinii publicznej duże emocje wzbudza kwestia dodatku węglowego. Komu ma zostać przyznany? Czy wszystkim czy wybranej… czytaj więcej

Co dodatek węglowy ma wspólnego z Getin Noble Bank S.A.? 27 lipca 2022 Zobacz W ostatnich dniach w opinii publicznej duże emocje wzbudza kwestia dodatku węglowego. Komu ma zostać przyznany? Czy wszystkim czy wybranej… czytaj więcej Ustawa deweloperska – nowelizacja 23 kwietnia 2021 Zobacz „Nowa” ustawa deweloperska została przegłosowana przez Sejm. Nowelizacja od samego początku budziła szereg kontrowersji – jedni popierają, drudzy… czytaj więcej

Ustawa deweloperska – nowelizacja 23 kwietnia 2021 Zobacz „Nowa” ustawa deweloperska została przegłosowana przez Sejm. Nowelizacja od samego początku budziła szereg kontrowersji – jedni popierają, drudzy… czytaj więcej Frankowicze w oczekiwaniu na kolejny wyrok TSUE – kredyt frankowy 15 kwietnia 2021 Zobacz Kwiecień 2021 roku został okrzyknięty sądnym miesiącem dla Frankowiczów, czyli osób posiadających toksyczny kredyt frankowy. W tym miesiącu miały… czytaj więcej

Frankowicze w oczekiwaniu na kolejny wyrok TSUE – kredyt frankowy 15 kwietnia 2021 Zobacz Kwiecień 2021 roku został okrzyknięty sądnym miesiącem dla Frankowiczów, czyli osób posiadających toksyczny kredyt frankowy. W tym miesiącu miały… czytaj więcej Przedsmak uchwały Izby Cywilnej SN – uchwała z dnia 16 lutego 2021 roku 10 marca 2021 Zobacz Wczoraj, po niecałym miesiącu oczekiwania, zostało opublikowane uzasadnienie uchwały Sądu Najwyższego z 16 lutego 2021 roku (sygn. akt III… czytaj więcej

Przedsmak uchwały Izby Cywilnej SN – uchwała z dnia 16 lutego 2021 roku 10 marca 2021 Zobacz Wczoraj, po niecałym miesiącu oczekiwania, zostało opublikowane uzasadnienie uchwały Sądu Najwyższego z 16 lutego 2021 roku (sygn. akt III… czytaj więcej „Frankowa” ugoda z bankiem – nie wszystko złoto co się świeci? 22 lutego 2021 Zobacz W ostatnich tygodniach jak bumerang powrócił temat potencjalnych ugód banków z Frankowiczami. Pod koniec 2020 roku Przewodniczący Komisji Nadzoru Finansowego… czytaj więcej

„Frankowa” ugoda z bankiem – nie wszystko złoto co się świeci? 22 lutego 2021 Zobacz W ostatnich tygodniach jak bumerang powrócił temat potencjalnych ugód banków z Frankowiczami. Pod koniec 2020 roku Przewodniczący Komisji Nadzoru Finansowego… czytaj więcej Będzie uchwała Izby Cywilnej Sądu Najwyższego w sprawach „frankowych” 19 lutego 2021 Zobacz Stało się. Pięć lat oczekiwania „frankowiczów” na jednoznaczne udzielenie wskazówek co do orzekania w ich sprawach zdaje się dobiegać końca.… czytaj więcej

Będzie uchwała Izby Cywilnej Sądu Najwyższego w sprawach „frankowych” 19 lutego 2021 Zobacz Stało się. Pięć lat oczekiwania „frankowiczów” na jednoznaczne udzielenie wskazówek co do orzekania w ich sprawach zdaje się dobiegać końca.… czytaj więcej Jeden procent podatku. Nie wiesz gdzie? 18 lutego 2021 Zobacz Szanowni Państwo, Drodzy Klienci, na codzień zajmujemy się prawem i nie znajdziecie tu takich wpisów, ale nasz zawód obliguje nas… czytaj więcej

Jeden procent podatku. Nie wiesz gdzie? 18 lutego 2021 Zobacz Szanowni Państwo, Drodzy Klienci, na codzień zajmujemy się prawem i nie znajdziecie tu takich wpisów, ale nasz zawód obliguje nas… czytaj więcej Poradnik „Frankowicza” – ebook 15 lutego 2021 Zobacz Drogi “Frankowiczu”, w Twoje ręce oddajemy stworzony przez adw. Karolinę Pilawską oraz adw. Andrzeja Zorskiego we współpracy ze Stowarzyszeniem Stop… czytaj więcej

Poradnik „Frankowicza” – ebook 15 lutego 2021 Zobacz Drogi “Frankowiczu”, w Twoje ręce oddajemy stworzony przez adw. Karolinę Pilawską oraz adw. Andrzeja Zorskiego we współpracy ze Stowarzyszeniem Stop… czytaj więcej- Uwaga, Uwaga, Frankowicze! Nadchodzi Uchwała Izby Cywilnej Sądu Najwyższego w sprawach frankowych! 29 stycznia 2021 Zobacz Przed dwoma godzinami na stronie Sądu Najwyższego pojawiła się informacja, iż dnia 25 marca 2021 roku o godz. 10:00… czytaj więcej

Obostrzenia „covidowe” (nie)legalne? 20 stycznia 2021 Zobacz W czasie epidemii prawa wszystkich osób, nie tylko przedsiębiorców, zostały znacznie ograniczone. Nie możemy korzystać z restauracji czy hoteli, niektórzy… czytaj więcej

Obostrzenia „covidowe” (nie)legalne? 20 stycznia 2021 Zobacz W czasie epidemii prawa wszystkich osób, nie tylko przedsiębiorców, zostały znacznie ograniczone. Nie możemy korzystać z restauracji czy hoteli, niektórzy… czytaj więcej Przedsiębiorca jako konsument? 15 stycznia 2021 Zobacz Od dnia 1 stycznia 2021 roku rozszerzono katalog podmiotów uznawanych w świetle prawa za konsumenta. Dotychczas konsumentem była wyłącznie osoba… czytaj więcej

Przedsiębiorca jako konsument? 15 stycznia 2021 Zobacz Od dnia 1 stycznia 2021 roku rozszerzono katalog podmiotów uznawanych w świetle prawa za konsumenta. Dotychczas konsumentem była wyłącznie osoba… czytaj więcej Prawdziwa rewolucja czy zbędna ekscytacja, czyli estoński CIT po polsku 9 września 2020 Zobacz Sukces reformy podatku CIT w Estonii przyczynił się do zmiany postrzegania tego kraju – z małego nadbałtyckiego państwa do… czytaj więcej

Prawdziwa rewolucja czy zbędna ekscytacja, czyli estoński CIT po polsku 9 września 2020 Zobacz Sukces reformy podatku CIT w Estonii przyczynił się do zmiany postrzegania tego kraju – z małego nadbałtyckiego państwa do… czytaj więcej Czy to koniec z 10-letnim okresem przedawnienia rat kredytu pseudofrankowego? 17 sierpnia 2020 Zobacz Wyrokiem z dnia 9 lipca 2020 roku, wydanym w połączonych sprawach o sygn. akt C‑698/18 i C‑699/18, Trybunał Sprawiedliwości Unii… czytaj więcej

Czy to koniec z 10-letnim okresem przedawnienia rat kredytu pseudofrankowego? 17 sierpnia 2020 Zobacz Wyrokiem z dnia 9 lipca 2020 roku, wydanym w połączonych sprawach o sygn. akt C‑698/18 i C‑699/18, Trybunał Sprawiedliwości Unii… czytaj więcej- Odsetek rodzajów kilka. Które Ci się należą? 7 sierpnia 2020 Zobacz Od 29 maja 2020 roku, obowiązuje zgodnie z decyzją Rady Polityki Pieniężnej NBP nowa stopa referencyjna w wysokości 0,1 punktu… czytaj więcej

Opinia dotycząca zasadności zakazu zgromadzeń w czasie koronawirusa 20 maja 2020 Zobacz #mandaty #koronawirus #zatrzymania #zakazzgromadzeń Szanowni Państwo, w związku z falą zatrzymań oraz nałożonych mandatów na członków różnych manifestacji, w tym… czytaj więcej

Opinia dotycząca zasadności zakazu zgromadzeń w czasie koronawirusa 20 maja 2020 Zobacz #mandaty #koronawirus #zatrzymania #zakazzgromadzeń Szanowni Państwo, w związku z falą zatrzymań oraz nałożonych mandatów na członków różnych manifestacji, w tym… czytaj więcej Pandemia koronawirusa, a umowa deweloperska 7 maja 2020 Zobacz Wielu klientów – przede wszystkim przedsiębiorców – zwraca się do nas z pytaniami, co dzieje się z umowami deweloperskimi w… czytaj więcej

Pandemia koronawirusa, a umowa deweloperska 7 maja 2020 Zobacz Wielu klientów – przede wszystkim przedsiębiorców – zwraca się do nas z pytaniami, co dzieje się z umowami deweloperskimi w… czytaj więcej Sąd Najwyższy po raz pierwszy widzi nieważność umowy „frankowej” – V CSK 382/18 24 kwietnia 2020 Zobacz W końcu mamy to! Pojawiło się uzasadnienie do wyroku Sądu Najwyższego z dnia 11 grudnia 2019 roku w sprawie o… czytaj więcej

Sąd Najwyższy po raz pierwszy widzi nieważność umowy „frankowej” – V CSK 382/18 24 kwietnia 2020 Zobacz W końcu mamy to! Pojawiło się uzasadnienie do wyroku Sądu Najwyższego z dnia 11 grudnia 2019 roku w sprawie o… czytaj więcej Kredyt hipoteczny łączy ludzi mocniej niż małżeństwo 21 kwietnia 2020 Zobacz Nie zawsze osoba z którą wiązaliśmy wspólną przyszłość okazuje się tą jedyną. Często sami, bądź wspólnie z partnerem decydujemy o… czytaj więcej

Kredyt hipoteczny łączy ludzi mocniej niż małżeństwo 21 kwietnia 2020 Zobacz Nie zawsze osoba z którą wiązaliśmy wspólną przyszłość okazuje się tą jedyną. Często sami, bądź wspólnie z partnerem decydujemy o… czytaj więcej Nie wychodzisz z domu przez Kanta czy Cycerona? 14 kwietnia 2020 Zobacz Prawnicy mają ostatnimi czasy sporą zagwozdkę. Chyba każdy tytułujący się zaszczytnym tytułem magistra z tej dziedziny jest w stanie zauważyć,… czytaj więcej

Nie wychodzisz z domu przez Kanta czy Cycerona? 14 kwietnia 2020 Zobacz Prawnicy mają ostatnimi czasy sporą zagwozdkę. Chyba każdy tytułujący się zaszczytnym tytułem magistra z tej dziedziny jest w stanie zauważyć,… czytaj więcej Czy w czasie koronawirusa warto złożyć pozew „frankowy”? 8 kwietnia 2020 Zobacz Tytułowe pytania przeplata się wielokrotnie w naszych rozmowach z osobami zainteresowanymi procesem „frankowym”. Uznaliśmy, że najlepiej odpowiedzieć na nie zbiorczo,… czytaj więcej

Czy w czasie koronawirusa warto złożyć pozew „frankowy”? 8 kwietnia 2020 Zobacz Tytułowe pytania przeplata się wielokrotnie w naszych rozmowach z osobami zainteresowanymi procesem „frankowym”. Uznaliśmy, że najlepiej odpowiedzieć na nie zbiorczo,… czytaj więcej- Frankowicze bez podatku dochodowego za ujemny LIBOR 31 marca 2020 Zobacz Frankowicze, którzy w związku z ujemnym LIBOR-em, w ostatnim czasie otrzymali od banków PIT-11 za 2019 rok, mogą odetchnąć z… czytaj więcej

Czy ktoś tam jeszcze jest!? 28 marca 2020 Zobacz Kiedy przyszli po Żydów, nie protestowałem. Nie byłem przecież Żydem. Kiedy przyszli po komunistów, nie protestowałem. Nie byłem przecież… czytaj więcej

Czy ktoś tam jeszcze jest!? 28 marca 2020 Zobacz Kiedy przyszli po Żydów, nie protestowałem. Nie byłem przecież Żydem. Kiedy przyszli po komunistów, nie protestowałem. Nie byłem przecież… czytaj więcej- Przykra ewentualność w czasach koronawirusa, czyli nowe zasady upadłości 25 marca 2020 Zobacz Mamy nadzieję, że ten krótki artykuł nikomu z czytających się nie przyda. Ale jako prawnicy wiemy, że trzeba brać wszystkie… czytaj więcej

- Koronawirus, a wykonywanie umów 20 marca 2020 Zobacz Wobec wszechobecnej epidemii, z powodów: faktycznych (brak klientów, brak zamówień, nieobecni pracownicy), prawnych (zakaz prowadzenia określonej działalności ze względu na… czytaj więcej

Małe TSUE, a ważne 14 stycznia 2020 Zobacz Jak się okazuje po latach banki (ale i inne podmioty finansowe) narozrabiały o wiele więcej, niż nam się mogło wydawać.… czytaj więcej

Małe TSUE, a ważne 14 stycznia 2020 Zobacz Jak się okazuje po latach banki (ale i inne podmioty finansowe) narozrabiały o wiele więcej, niż nam się mogło wydawać.… czytaj więcej Od 1 stycznia 2020 roku niektóre spółki będą zobowiązane do posiadania strony internetowej. 26 listopada 2019 Zobacz Z dniem 1 stycznia 2020 roku spółki komandytowo – akcyjne i akcyjne będą podlegały obowiązkowi posiadania własnej strony internetowej przeznaczonej… czytaj więcej

Od 1 stycznia 2020 roku niektóre spółki będą zobowiązane do posiadania strony internetowej. 26 listopada 2019 Zobacz Z dniem 1 stycznia 2020 roku spółki komandytowo – akcyjne i akcyjne będą podlegały obowiązkowi posiadania własnej strony internetowej przeznaczonej… czytaj więcej Prosta Spółka Akcyjna 15 listopada 2019 Zobacz Prosta spółka akcyjna to nowy typ spółki kapitałowej, którą przewiduje podpisana przez Prezydenta nowelizacja Kodeksu spółek handlowych. Przepisy wchodzą w… czytaj więcej

Prosta Spółka Akcyjna 15 listopada 2019 Zobacz Prosta spółka akcyjna to nowy typ spółki kapitałowej, którą przewiduje podpisana przez Prezydenta nowelizacja Kodeksu spółek handlowych. Przepisy wchodzą w… czytaj więcej Przedsiębiorco! Pamiętaj o zmianie kodów PKD. 6 listopada 2019 Zobacz Przypominamy, że 1 grudnia 2019 roku upływa termin zmiany kodów PKD w Krajowym Rejestrze Sądowym. Zgodnie z nowelizacją ustawy o… czytaj więcej

Przedsiębiorco! Pamiętaj o zmianie kodów PKD. 6 listopada 2019 Zobacz Przypominamy, że 1 grudnia 2019 roku upływa termin zmiany kodów PKD w Krajowym Rejestrze Sądowym. Zgodnie z nowelizacją ustawy o… czytaj więcej

Kontakt

Adres kancelarii

ul. Belgijska 11 lok. 9

02 - 511 Warszawa

02 - 511 Warszawa

Godziny otwarcia

9:00 - 18:00

poniedziałek - piątek

poniedziałek - piątek

PZ Adwokaci

Formularz kontaktowy

Potrzebujesz pomocy lub bezpłatnej analizy

Twojej umowy kredytu lub pożyczki?

Skorzystaj z poniższego formularza.