Decyzja UOKiK w sprawie Raiffeisen Bank International AG z siedzibą w Wiedniu – co oznacza dla Frankowiczów?

Raiffeisen Bank International AG z siedzibą w Wiedniu doręcza konsumentom oświadczenia – co one oznaczają?

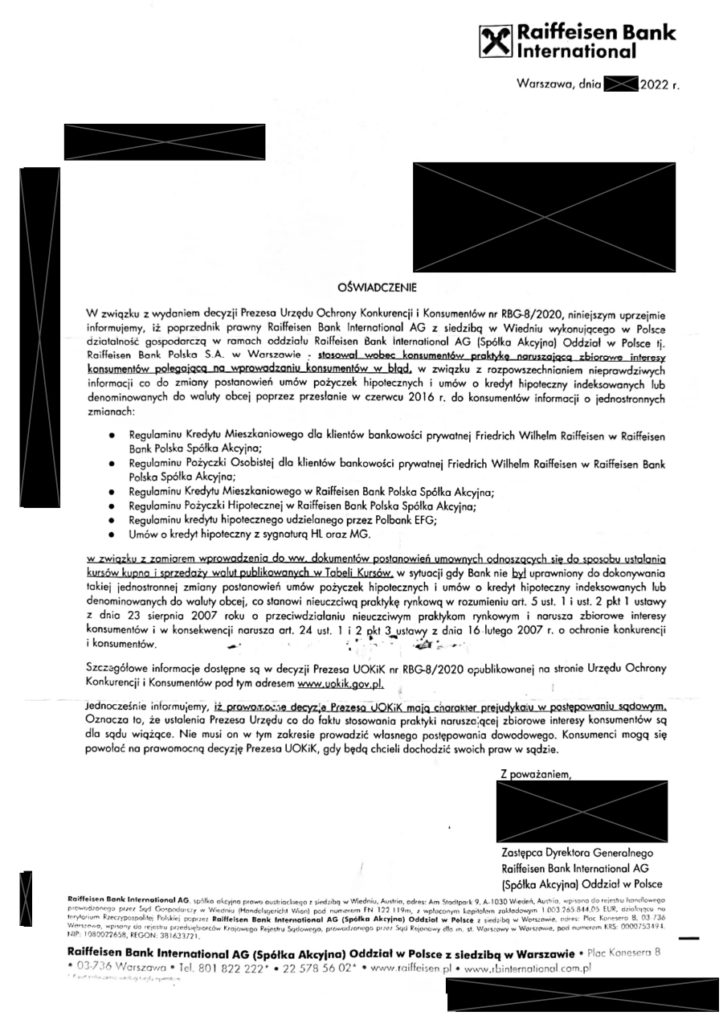

Od pewnego czasu klienci banku Raiffeisen Bank International AG z siedzibą w Wiedniu zaczęli otrzymywać dość nietypowe oświadczenia banku. Przedstawiamy je poniżej.

Jeśli otrzymali Państwo taki dokument, nie należy się obawiać. Śpieszymy z wyjaśnieniem o co chodzi i jaki skutek dla Państwa przynosi to oświadczenie.

Korespondencja wysyłana do klientów jest wynikiem decyzji nr RBG – 8/2020 wydanej przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów w której Prezes UOKiK uznał, że Bank stosował nieuczciwe praktyki rynkowe poprzez wprowadzenie konsumentów w błąd.

Na czym polegała nieuczciwa praktyka stosowana przez Bank?

Otóż w 2016 roku bank podjął decyzję o jednostronnej zmianie regulaminów do umów kredytów indeksowanych i denominowanych do waluty obcej. Prawdopodobnie było to pokłosie tego, że coraz częściej pojawiały się doniesienia medialne odnośnie nieuczciwych postanowień w zakresie umów o kredyt indeksowany czy denominowany do waluty obcej a także pierwsze wyroki w zakresie tzw. kredytów frankowych, zatem można przypuszczać, że bank chciał niejako wyprzedzić swoich klientów, zmieniając regulamin umów kredytowych wplatając w nie postanowienia o:

- sposobie określania kursów kupna i sprzedaży walut,

- miejsca, gdzie można znaleźć informacje o wysokości spreadu walutowego,

- elementy, jakie składają się poszczególne kursy publikowane w Tabeli

- wzory, aby można było samodzielnie obliczyć, jak kształtuje się wysokość kursu waluty,

co miało naprawić, skonwalidować umowy, dzięki czemu problem ich unieważnienia, zniknąłby z wokand.

Te postanowienia bowiem, są kluczowe w sprawach przeciwko Raiffeisen. Bowiem przed 2016 rokiem próżno było szukać w regulaminach postanowień o sposobie wyliczania kursu, co zaczynało być powszechnie kwestionowane wśród klientów tegoż banku a następnie przez sądy.

Brak informacji w zakresie metod i sposobów wyliczania kursów przez bank jest do dziś bowiem bezpośrednią przyczyną uznawania takich umów za nieważne.

Niemniej jednak nie uszło uwadze konsumentów, iż działania tegoż banku były jedynie pozorne.

Dlaczego? Ponieważ w przypadku, gdy klient nie zgadzał się na zaproponowane przez bank zmiany – bank wypowiadał umowę kredytu a sam kredyt został postawiony w stan natychmiastowej wykonalności.

Jak zapewne domyślacie się Państwo, w przypadku, gdy konsument zgodził się na zmianę regulaminu a następnie zdecydował się na dochodzenie praw na drodze sądowej – bank natychmiast argumentował, że wyszedł naprzeciw oczekiwaniom klientów i sam dobrowolnie „naprawił” nieuczciwe postanowienia a klient zaakceptował tą zmianę, dlatego też sąd powinien oddalić powództwo.

Oczywiście z punktu widzenia procesu argument ten jest absolutnie błędny. Zgodnie z dominującą od wielu lat linią orzeczniczą, kwestię niedozwolonych klauzul umownych bada się na dzień zawarcia umowy. Zatem nie można uznać, że poprzez jednostronną zmianę postanowień regulaminu, umowa została w jakiś sposób naprawiona.

Co stwierdził Prezes UOKiK?

W ocenie Prezesa UOKiK Bank nie jest uprawniony do dokonania jednostronnej zmiany umowy o kredyt hipoteczny zawartej na czas oznaczony i wprowadzenia do umowy łączącej strony nowych postanowień umownych, których celem jest doprecyzowanie niejednoznacznych klauzul umownych znajdujących się już w umowie.

Prezes UOKiK zobowiązał Bank do przesłania do klientów oświadczenia i przyznania, że Raiffeisen Bank International AG stosował wobec konsumentów praktykę naruszającą zbiorowe interesy konsumentów, dlatego też otrzymali Państwo pisma z banku.

Nie mogło ujść naszej uwadze, że Bank nie wykonał nałożonego na niego zobowiązania w sposób prawidłowy, bowiem oświadczenie, które przesyła klientom – nie odpowiada treści oświadczenia wskazanego w decyzji Prezesa UOKiK.

Prezes UOKiK zobowiązał bowiem bank do wskazania, że to właśnie Raiffeisen Bank International AG z siedzibą w Wiedniu, wykonujący w Polsce działalność gospodarczą w ramach oddziału Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce stosował praktyki naruszające zbiorowe interesy konsumentów, natomiast w oświadczeniach wysyłanych do konsumentów znajduje się informacja, że takie działania były podejmowane przez przednika prawnego banku Raiffeisen Bank International AG z siedzibą w Wiedniu.

Co oznacza dla Państwa otrzymane oświadczenie?

Oświadczenie nie oznacza jeszcze, że Państwa umowa jest nieważna, aczkolwiek jest to znakomite potwierdzenie, że Raiffeisen Bank International AG z siedzibą w Wiedniu działając jako instytucja zaufania społecznego – swoim działaniem naruszył jednak konsumenckie poczucie sprawiedliwości i wiary w potężne instytucje finansowe.

Oświadczenie może stanowić dla Państwa dodatkowy argument potwierdzający, że klienci banku Raiffeisen Bank International AG z siedzibą w Wiedniu, zostali kolejny raz potraktowani nieuczciwymi działaniami tegoż banku. Najpierw na etapie zawarcia umowy kredytu, a następnie w 2016 roku, kiedy to bank postanowił w nieudolny sposób przechylić szalę zwycięstwa w sprawach frankowych na swoją korzyść.

Dlatego też, z punktu widzenia procesu takie oświadczenie można przedłożyć jako dowód w sprawie. Jeśli natomiast jeszcze nie zdecydowaliście się Państwo na proces sądowy, warto sięgnąć do lektury decyzji Prezesa UOKiK i zastanowić się czy zgadzacie się Państwo na takie działania czy też je kwestionujecie.

Zachęcamy do lektury decyzji! Link do decyzji nr RBG – 8/2020 znajduje się poniżej:

https://decyzje.uokik.gov.pl/bp/dec_prez.nsf

apl. adw. Emilia Tomanek