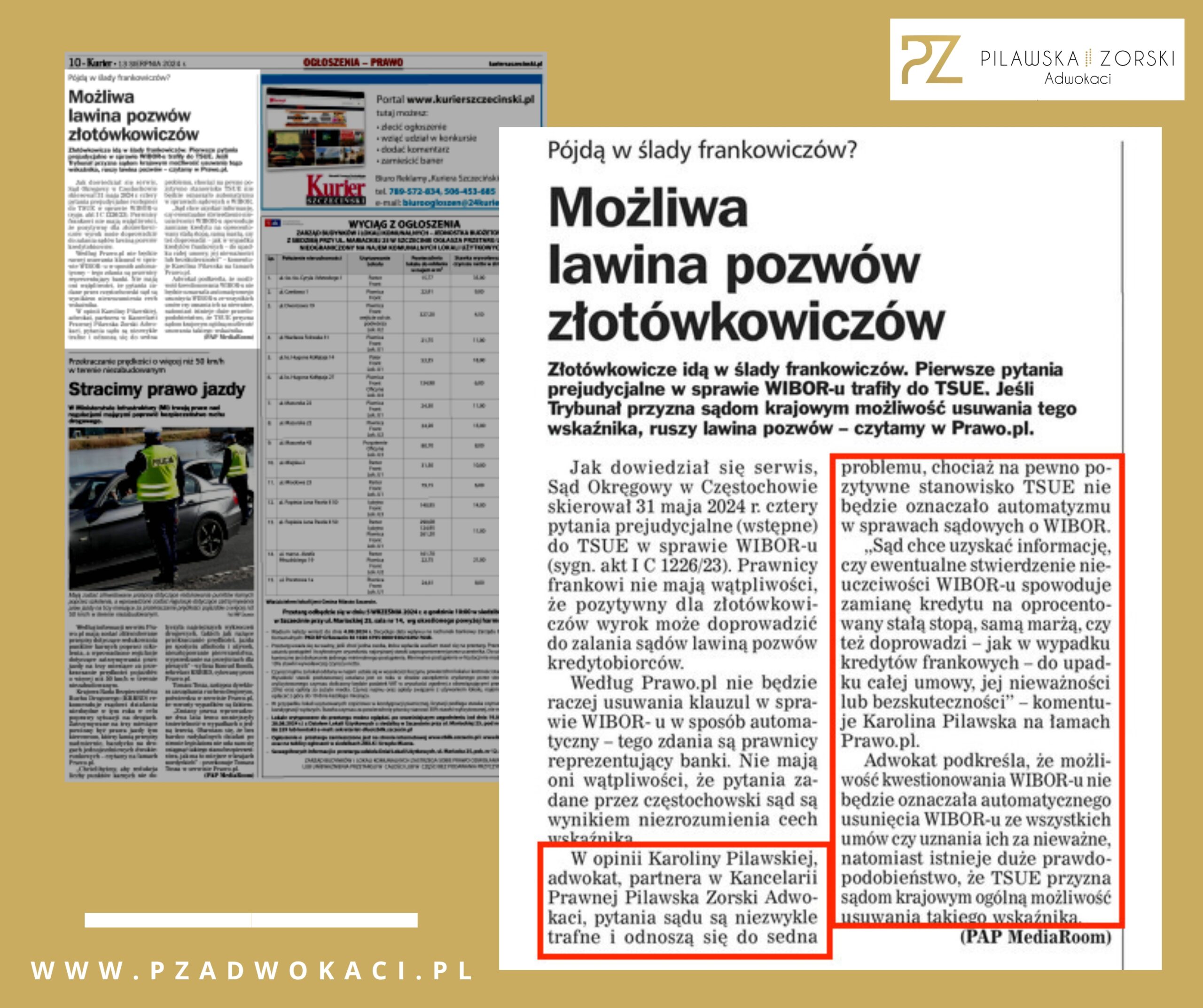

WIBOR przed TSUE – komentarz mec. Karoliny Pilawskiej dla Kuriera Szczecińskiego

13 sierpnia 2024 roku w papierowym wydaniu Kurier Szczeciński ukazał się artykuł dot. pytań prejudycjalnych skierowanych do TSUE przez Sąd Okręgowy w Częstochowie, I Wydział Cywilny, w dniu 31 maja 2024 roku, sygn. akt sygn. akt I C 1226/23, a dotyczących stawki WIBOR i zmiennego oprocentowania stosowanego przez banki w umowach kredytów złotowych z komentarzem adw. Karolina Pilawska. Są to pierwsze pytania prejudycjalne dotyczące ustalenia, czy zapisy umowne dotyczące WIBOR mogą być kwestionowane przez kredytobiorców jako postanowienia niedozwolone i czy możliwa jest likwidacja WIBOR.

Przypomnijmy treść pytań:

1. Czy art. 1 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR?

2. W przypadku pozytywnej odpowiedzi na pytanie pierwsze, czy art. 4 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR?

3. W przypadku pozytywnej odpowiedzi na pytanie pierwsze i drugie, czy art. 3 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że zapisy umowy dotyczące zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR można traktować jako stojące w sprzeczności z wymogami dobrej wiary i powodujące znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta, z uwagi na niewłaściwe poinformowanie konsumenta odnośnie narażenia na ryzyko zmiennej stopy procentowej, w tym w szczególności niewskazaniu, w jaki sposób ustala się wskaźnik referencyjny będący podstawą ustalania zmiennego oprocentowania i jakie wątpliwości są związane z jego nietransparentnością oraz nierównomierny rozkład tego ryzyka na strony umowy?

4. W przypadku pozytywnej odpowiedzi na wcześniejsze pytania, czy art. 6 ust 1 w zw. z art. 3 ust. 1 i 2 zdanie 2 oraz art. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, iż w przypadku uznania za nieuczciwe postanowienia umownego dotyczącego zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR możliwym jest dalsze funkcjonowanie umowy, w której wysokość oprocentowania kwoty kapitału kredytu będzie się opierała na drugim składniku ustalającym wysokość oprocentowania zawartym w umowie, to jest stałej marży banku, co spowoduje zmianę oprocentowania kredytu ze zmiennego na stałe?

Sprawa została zarejestrowana w TSUE pod sygn. akt C-471/24. Orzeczenia TSUE możemy spodziewać się pod koniec 2025 roku, względnie do półrocza 2026 roku. Nie ulega wątpliwości, że będzie ono kluczowe dla rozstrzygania sporów o WIBOR przez polskie sądy.