SKARGA KASACYJNA SANTANDER BANK POLSKA S.A. – SĄD NAJWYŻSZY ODMAWIA PRZYJĘCIA DO ROZPOZNANIA

Skarga kasacyjna Santander Bank Polska S.A. – Sąd Najwyższy odmówił przyjęcia do rozpoznania

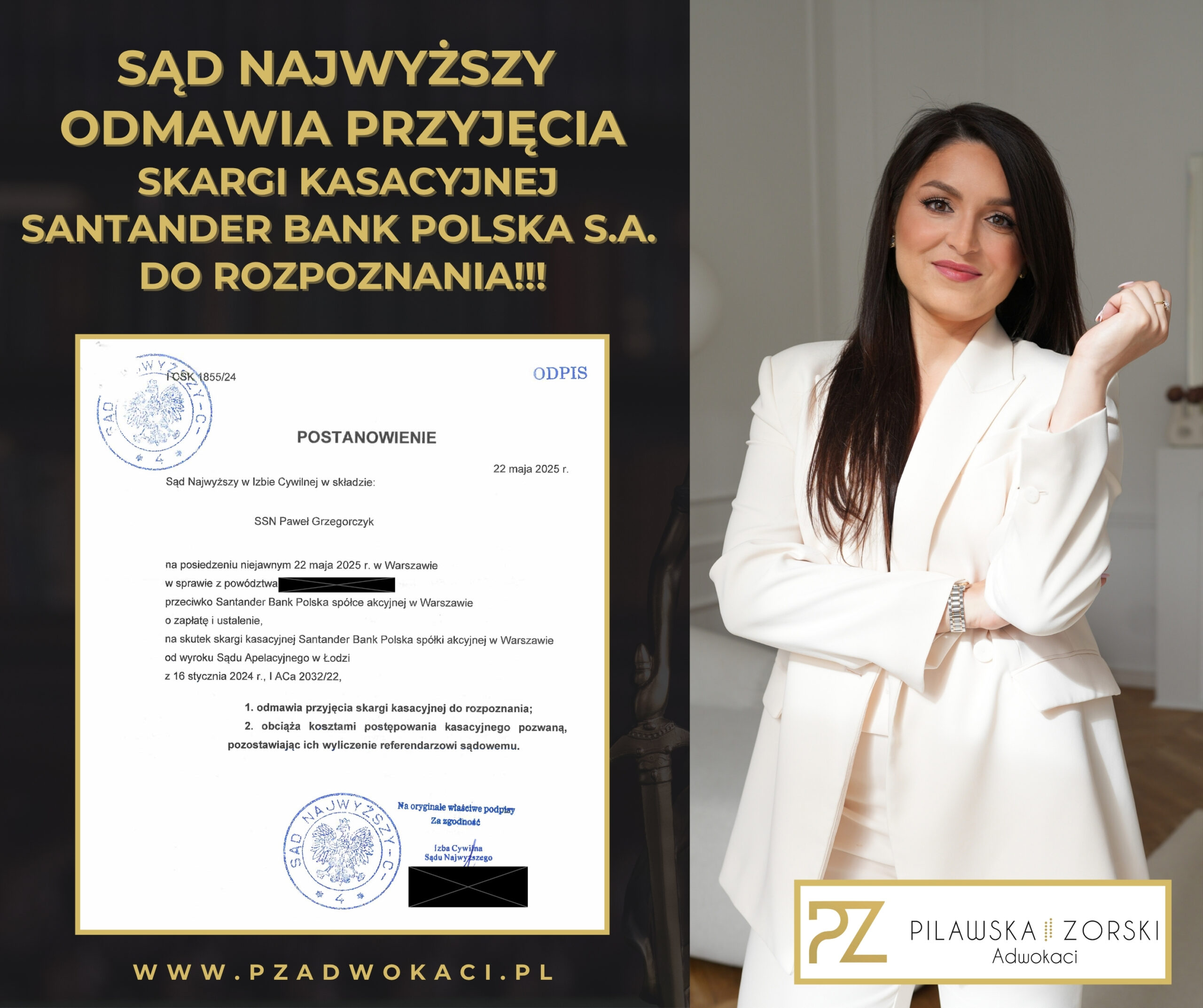

To kolejny dowód na to, że linia orzecznicza w sprawach frankowych jest już ugruntowana, a banki przegrywają nie tylko w sądach powszechnych, ale także przed Sądem Najwyższym. W dniu 22 maja 2025 roku Sąd Najwyższy (SSN Paweł Grzegorczyk), w sprawie o sygn. I CSK 1855/24, odmówił przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska S.A. Oznacza to, że wcześniejszy wyrok – uznający umowę kredytu indeksowanego kursem CHF zawartą w 2007 roku z ówczesnym Kredyt Bankiem S.A. za nieważną – stał się ostateczny i niezaskarżalny. Bank został również obciążony kosztami postępowania kasacyjnego.

Skarga kasacyjna Santander Bank Polska S.A. – co oznacza odmowa przyjęcia przez Sąd Najwyższy?

Odmowa przyjęcia skargi kasacyjnej Santander Bank Polska S.A. to nie tylko formalne zamknięcie sprawy. To także jasny sygnał, że w ocenie Sądu Najwyższego nie występuje żadne istotne zagadnienie prawne ani potrzeba dalszego ujednolicania orzecznictwa.

Innymi słowy – sprawa jest oczywista i rozstrzygnięta zgodnie z utrwaloną linią orzeczniczą, która uznaje umowy kredytów indeksowanych do CHF za nieważne z powodu występowania w nich klauzul abuzywnych. W praktyce oznacza to:

✅ utrzymanie w mocy korzystnego dla kredytobiorcy wyroku sądu II instancji,

✅ brak możliwości dalszego zaskarżenia wyroku przez bank,

✅ zakończenie kilkuletniego postępowania z pełnym sukcesem konsumenta.

Skarga kasacyjna Santander Bank Polska S.A. – linia orzecznicza stabilna po stronie kredytobiorców

Sąd Najwyższy już od kilku lat konsekwentnie odmawia przyjmowania do rozpoznania skarg kasacyjnych banków w sprawach dotyczących kredytów frankowych. Takie decyzje oznaczają, że orzecznictwo sądów powszechnych w Polsce jest już jednolite i stabilne – umowy kredytowe, w których bank jednostronnie kształtował kurs waluty, są nieważne z mocy prawa.

W tym konkretnym przypadku, zarówno Sąd Okręgowy w Płocku, jak i Sąd Apelacyjny w Łodzi uznały, że umowa kredytu indeksowanego kursem CHF zawarta z ówczesnym Kredyt Bankiem S.A. jest nieważna w całości, Santander Bank Polska S.A. nie może powoływać się na zarzut zatrzymania ani potrącenia, zaś kredytobiorcy przysługuje zwrot wszystkich wpłaconych kwot wraz z odsetkami ustawowymi za opóźnienie.

W I instancji w dniu 21 czerwca 2023 roku Sąd Okręgowy w Płocku, I Wydział Cywilny, SSO Żaneta Przemyłska – Rybarczyk, wydał wyrok w sprawie o sygn. akt I C 1978/20, w którym: ustalił, że umowa kredytu zawarta pierwotnie z Kredyt Bank S.A. z siedzibą w Warszawie z 2007 roku jest nieważna, zasądził od Santander Bank Polska S.A. na rzecz naszego Klienta zwrot kwoty: 25.647,24 PLN wraz z odsetkami liczonymi od dnia 5 stycznia 2021 roku do dnia zapłaty oraz 35.538,44 CHF wraz z odsetkami liczonymi od dnia 5 stycznia 2021 roku do dnia zapłaty oraz zasądził od Santander Bank Polska S.A. na rzecz naszego Klienta zwrot kosztów procesu w całości. Jednocześnie Sąd oddalił zarzut zatrzymania oraz zarzut potrącenia.

W II instancji Sąd Apelacyjny w Łodzi, I Wydział Cywilny, SSA Krzysztof Depczyński, sygn. akt I ACa 2032/22, wydał wyrok, w którym oddalił w całości apelację Santander Bank Polska S.A. Oznacza to, że Umowa kredytu indeksowanego kursem CHF zawarta przez naszego Klienta w 2007 roku z ówczesnym Kredyt Bank S.A. jest nieważna.

Odmowa przyjęcia skargi kasacyjnej przez Sąd Najwyższy potwierdza, że nie ma już wątpliwości prawnych co do zasadności zarzutu nieważności tego rodzaju umów kredytów frankowych.

Sprawę prowadziła adwokat Karolina Pilawska.

Skarga kasacyjna Santander Bank Polska S.A. – dlaczego to ważne dla kredytobiorców frankowych?

Decyzja Sądu Najwyższego ma znaczenie nie tylko dla naszego Klienta, ale również dla tysięcy innych osób posiadających kredyty zawarte z Santander Bank Polska S.A. (dawny Kredyt Bank S.A.). Pokazuje bowiem, że:

✅ postępowania kasacyjne banków kończą się odmową przyjęcia skargi,

✅ sądy nie widzą potrzeby ponownego badania oczywistych naruszeń praw konsumentów,

✅ prawomocne wyroki w sprawach frankowych są ostateczne i trudne do wzruszenia,

✅ konsumenci mogą czuć się bezpiecznie, gdy ich sprawy zakończą się prawomocnym orzeczeniem.

Co możesz zrobić, jeśli masz kredyt hipoteczny w CHF?

Jeśli posiadasz kredyt zawarty z dawnym Kredyt Bankiem S.A., masz duże szanse na uzyskanie podobnego rozstrzygnięcia. Wystarczy przeanalizować umowę i sprawdzić, czy zawiera klauzule abuzywne – niejasne zasady przeliczeń, brak limitów ryzyka, czy dowolność banku w ustalaniu kursu. Skontaktuj się z nami – przygotujemy bezpłatną analizę Twojej umowy. Zespół Pilawska Zorski Adwokaci oceni Twoje szanse i pomoże odzyskać pieniądze wpłacone ponad wartość kredytu.

Kontakt

Zespół naszej kancelarii adwokackiej Pilawska Zorski Adwokaci od wielu lat reprezentuje kredytobiorców w sprawach przeciwko bankom dotyczących:

-

kredytów frankowych,

-

kredytów powiązanych z euro i dolarem amerykańskim,

-

spraw o sankcję kredytu darmowego (SKD),

-

oraz postępowań dotyczących nienależnych świadczeń i abuzywnych klauzul bankowych.

Każdy wyrok potwierdza, że prawo konsumenckie chroni kredytobiorców, a banki ponoszą konsekwencje nieuczciwych praktyk.

Pilawska Zorski Adwokaci

ul. Belgijska 11 lok. 9, 02 – 511 Warszawa biuro@pzadwokaci.pl

biuro@pzadwokaci.pl www.pzadwokaci.pl

www.pzadwokaci.pl

Chcesz być na bieżąco z najnowszymi zmianami w prawie? Obserwuj nas w mediach społecznościowych

Jeśli chcesz być na bieżąco z najważniejszymi zmianami w prawie, orzecznictwem sądów i praktycznymi poradami naszych adwokatów – obserwuj nas w mediach społecznościowych:

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci