WYROK W 2 LATA OD WNIESIENIA POZWU❗️❗️❗️

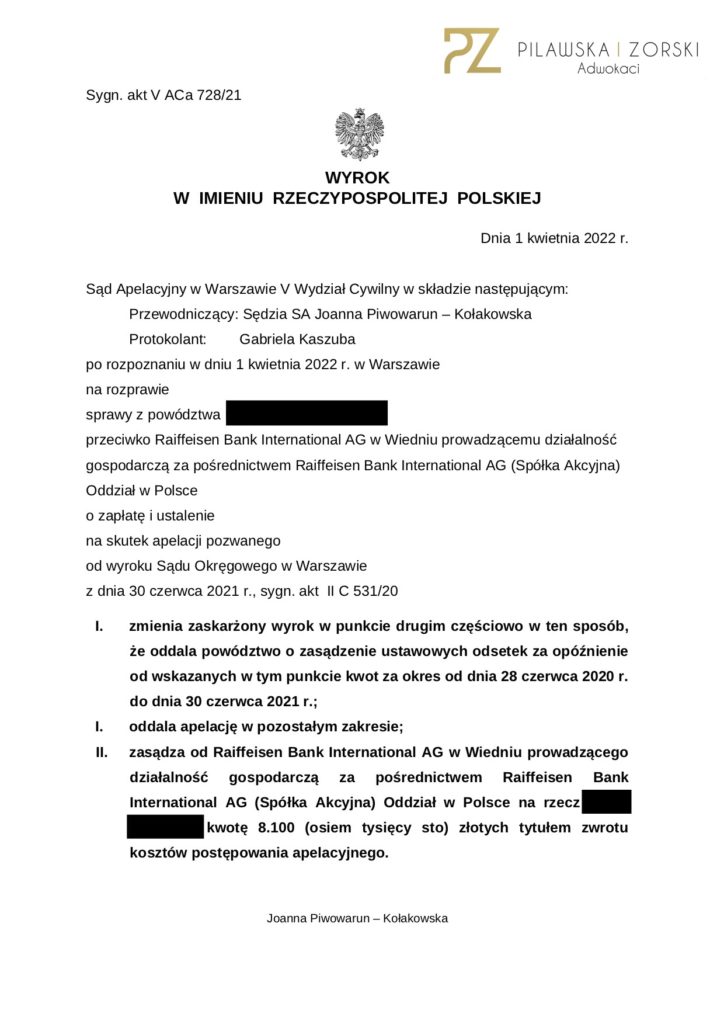

W dniu 1 kwietnia 2022 roku Sąd Apelacyjny w Warszawie, V Wydział Cywilny, w osobie SSA Joanny Piwowarun – Kołakowskiej, w sprawie z powództwa naszego Klienta przeciwko Raiffeisen Bank International AG z siedzibą w Wiedniu, sygn. akt V ACa 728/21, wydał wyrok, w którym utrzymał w mocy wyrok Sądu Okręgowego w Warszawie, II Wydział Cywilny, sygn. akt II C 531/20 (o wyroku I instancji pisaliśmy tutaj ➡️ https://pzadwokaci.pl/prawnik-z-dzialalnoscia-gospodarcza-to-tez-konsument/) i:

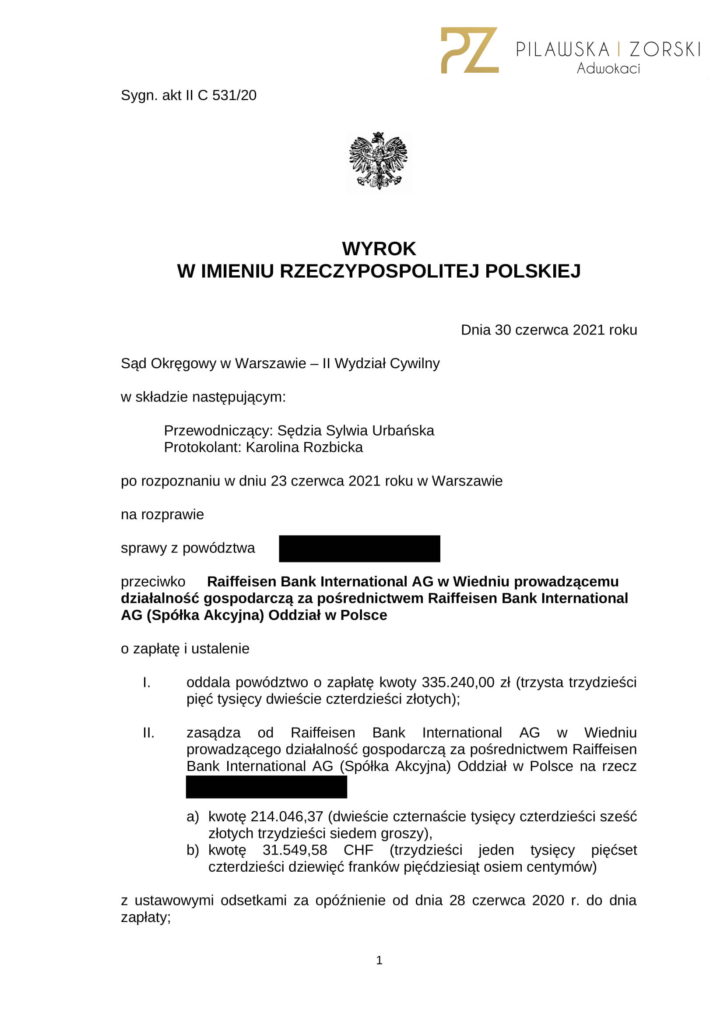

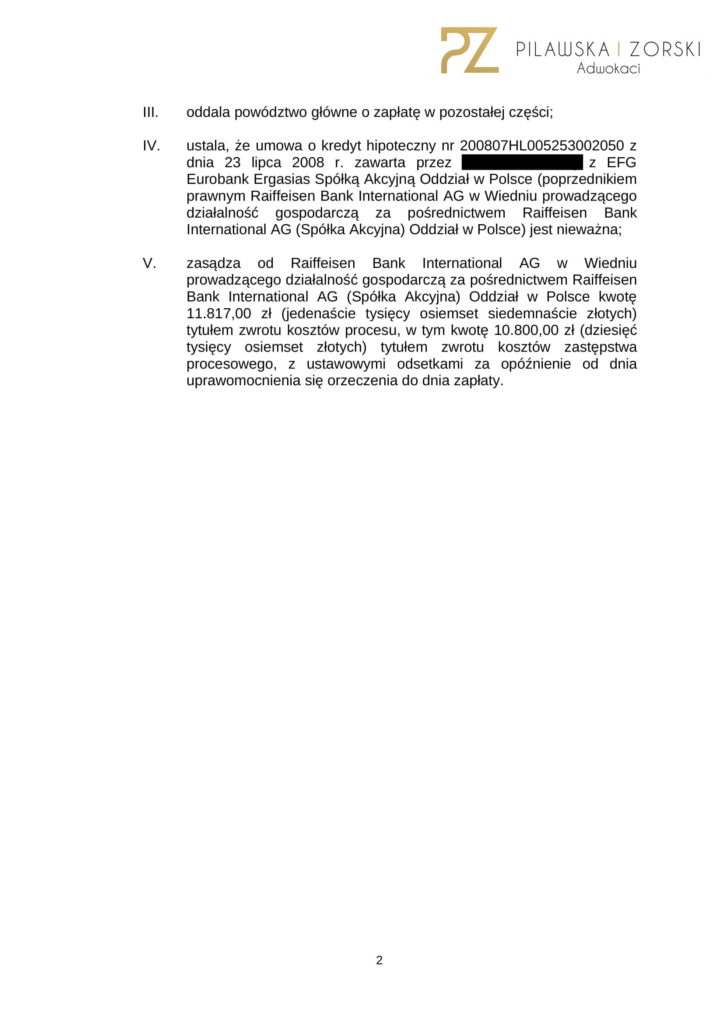

↪️ ustalił, że Umowa kredytu zawarta przez naszego Klienta w 2008 roku z ówczesnym EFG Eurobank Ergasias S.A. Spółka Akcyjna Oddział w Polsce z siedzibą w Warszawie (dawny Polbank) jest NIEWAŻNA,

↪️ zasądził na rzecz naszego Klienta od Banku zwrot wszystkich wpłaconych do banku kwot, tj. prawie 215.000,00 PLN i prawie 32.000,00 CHF,

↪️ obciążył pozwany Bank kosztami procesu w CAŁOŚCI (11.817,00 PLN).

Sąd Apelacyjny w Warszawie dodatkowo obciążył pozwany Bank kosztami procesu za II instancję w wysokości 8.100,00 PLN.

Sąd Apelacyjny w Warszawie podzielił stanowisko Sądu Okręgowego w Warszawie i podtrzymał stanowisko co do tego, że sporna Umowa kredytu jest nieważna. Na nic zdało się kwestionowanie przez pozwany Bank statusu Powoda jako konsumenta w związku z jego wykształceniem prawniczym i zarejestrowaniem w kredytowanej nieruchomości indywidualnej działalności gospodarczej.

Dodatkowo – w związku z podniesieniem przez pozwany Bank zarzutu zatrzymania (na kilka dni przed rozprawą apelacyjną) – Sąd nie uwzględnił tego zarzutu wskazując, że:

📌 umowa kredytu nie jest umową wzajemną, dlatego nie można zastosować do niej przepisów art. 496 k.c. i art. 497 k.c.,

📌 uwzględnienie zarzutu zatrzymania byłoby niezgodne z zasadami współżycia społecznego, kłóciłoby się z zasadą słuszności i byłoby niezgodne z zasadą efektywnej ochrony konsumentów,

📌 celem instytucji zatrzymania jest zabezpieczenie spełnienia świadczeń różnorodzajowych, a w tym przypadku mamy do czynienia ze świadczeniami jednorodzajowymi z obu stron (pieniądze),

📌 celem zatrzymania jest zabezpieczenie spełnienia świadczenia, dlatego jego uwzględnienie w tym przypadku prowadziłoby to do spełnienia świadczenia, więc nie realizowałoby ustawowego celu.

Jedyna zmiana, która nastąpiła w odniesieniu do wyroku I instancji to zasądzenie odsetek ustawowych za czas opóźnienia od dnia następującego po upływie 7 dni od złożenia przez Powoda przed Sąd I instancji oświadczenia o skutkach nieważności Umowy kredytu.

Z ciekawostek:

✅ sprawa wpłynęła do Sądu w marcu 2020 roku, co oznacza, że trwała około 2 lat, co na jak na warunki apelacji warszawskiej jest tempem ekspresowym,

✅ w sprawie odbyły się 2 rozprawy – 1 w I instancji i 1 w II instancji.

Wyrok jest PRAWOMOCNY i WYKONALNY.

#wyrokiwsprawachfrankowych