Po ponad tygodniowej nieobecności…

Po ponad tygodniowej nieobecności spowodowanej sytuacją u naszych Sąsiadów wracamy do Państwa, aby informować o efektach naszej pracy. Trudno nazwać to powrotem do „normalności”, bo aktualna sytuacja daleka jest od normalnej. Uznaliśmy, że w pierwszym okresie tej trudnej sytuacji należy wszelkie kanały komunikacji pozostawić wolne na wymianę wiadomości w sprawach ważniejszych.

Musimy jednak pamiętać, że wykonując zawód zaufania publicznego bronimy praw naszych Klientów i będziemy robić to nadal i nawet tak tragiczne wydarzenia nie zwalniają nas z obowiązku dalszej pracy na Państwa rzecz. Jej częścią jest także informowanie o zapadłych rozstrzygnięciach sądów.

Niezależnie od obowiązków zawodowych – w miarę naszych możliwości – pomagamy i będziemy pomagać potrzebującym w tej szczególnej sytuacji. Delegacja kancelarii była w zeszłym tygodniu w punktach przygranicznych koło Medyki w Przemyślu, aby bezpośrednio pomagać obywatelom Ukrainy. Staramy się świadczyć pomoc także w innym zakresie, zarówno finansową, jak i związaną z doradztwem prawnym.

Poniżej informacja o jednym w wyroków, które nasza kancelaria uzyskała w ubiegłym tygodniu:

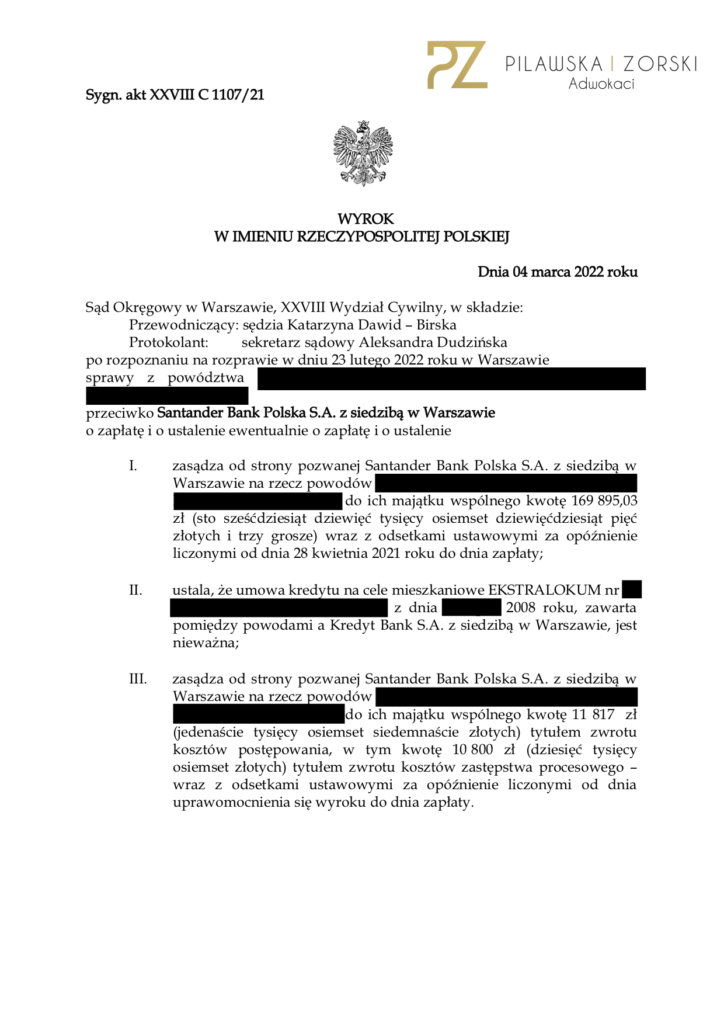

Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, w osobie SSO Katarzyny Dawid – Birskiej, w dniu 4 marca 2022 roku w sprawie o sygn. akt XXVIII C 1107/21 z powództwa naszych Klientów przeciwko Santander Bank Polska S.A. z siedzibą w Warszawie, wydał wyrok, w którym:

➡️ ustalił, że Umowa kredytu zawarta przez naszych Klientów w 2008 jest nieważna,

➡️ zasądził do Santander Bank Polska S.A. na rzecz naszych Klientów kwotę 169.895,03 PLN wraz z odsetkami od dnia następującego po dniu doręczenia odpisu pozwu, tj. od 28 kwietnia 2021 roku do dnia zapłaty,

➡️ obciążył Santander Bank Polska S.A. kosztami procesu w całości.

Sąd nie uwzględnił zarzutu zatrzymania i potrącenia podniesionego przez Santander Bank Polska S.A.

Sprawa dotyczyła umowy kredytu dawnego Kredyt Bank S.A. z siedzibą w Warszawie.

W ustnych motywach rozstrzygnięcia SSO Katarzyna Dawid – Birska wskazała, że:

✅ indeksacja narusza art. 3531 k.c. ze względu na okoliczność jednostronnego ustalania kursów CHF przez Bank; ustalając ten kurs jedna ze stron Umowy kredytu (bank) ma wpływ na wysokość zobowiązania drugiej strony (kredytobiorcy),

✅ Umowa kredytu jest sprzeczna z ustawą na podstawie art. 58 k.c. i dlatego jest nieważna,

✅ nawet zakładając, że Umowa kredytu jest ważna, to postanowienia, które indeksują kwotę kredytu i raty są abuzywne,

✅ Powodowie są konsumentami, nieruchomość została wykorzystana na cele mieszkaniowe, postanowienia umowy nie były negocjowane indywidualnie, a fakt zarejestrowania działalności gospodarczej w kredytowanej nieruchomości nie ma żadnego znaczenia dla oceny roszczeń Powodów,

✅ Powodowie mają interes prawny w ustaleniu nieważności Umowy kredytu,

✅ rozliczenie według teoria dwóch kondykcji,

✅ brak przedawnienia roszczeń konsumentów, termin przedawnienia biegnie od momentu, kiedy konsument dowiedział się o wadliwości Umowy kredytu, a nie od terminu faktycznie spłacanych rat,

✅ postanowienia Umowy kredytu naruszają interesy konsumentów ze względu na przeniesienie na nich w całości ryzyka kursowego,

✅ po usunięciu klauzul abuzywnych Umowa kredytu nie może dalej funkcjonować.

Wyrok jest nieprawomocny.

#wyrokiwsprawachfrankowych