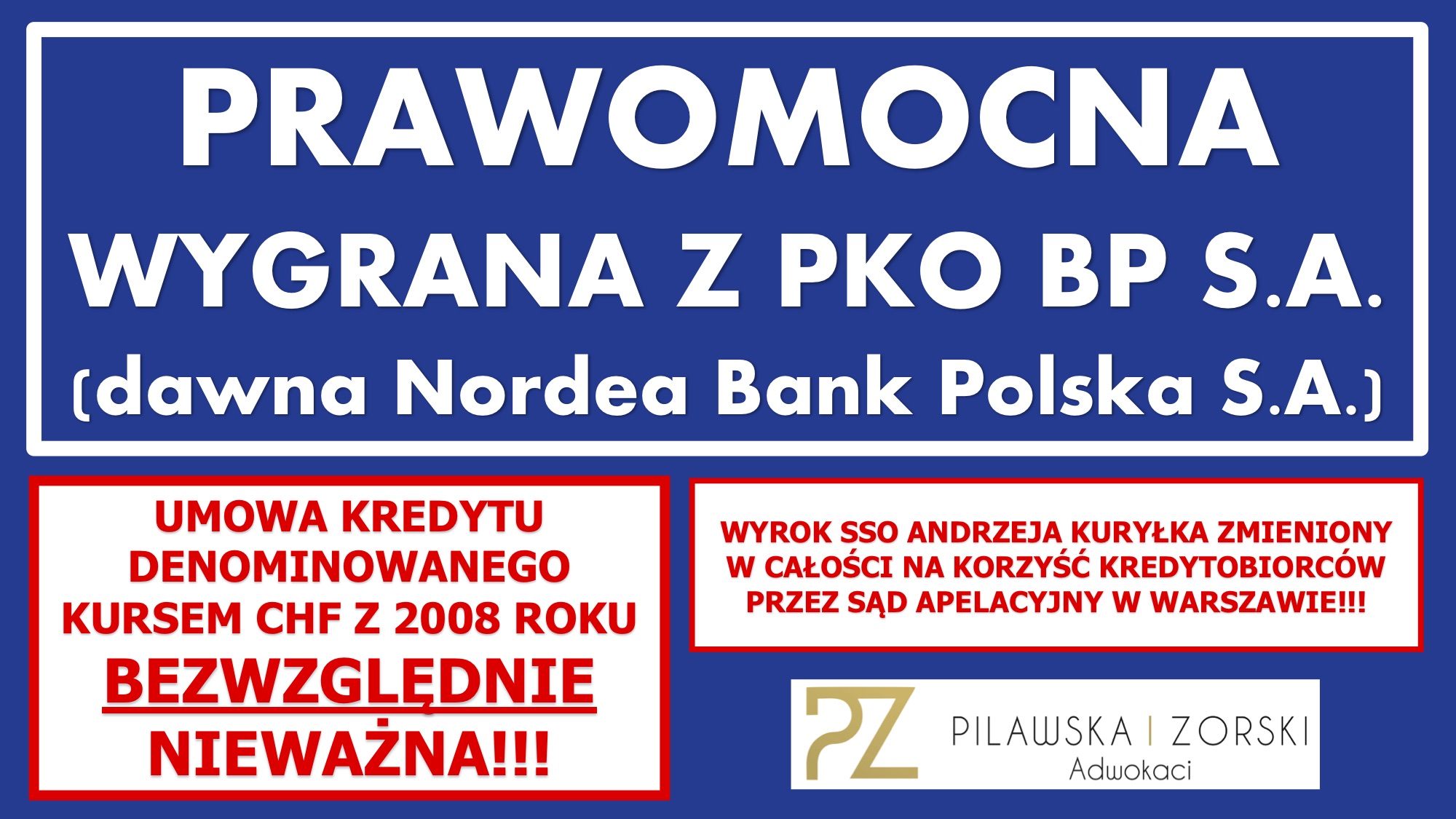

GENIALNY WYROK APELACJI WARSZAWSKIEJ PRAWOMOCNA WYGRANA Z PKO BP S.A W 2,5 ROKU OD WNIESIENIA POZWU❗️❗️❗️

🔥🔥🔥 UMOWA KREDYTU DENOMINOWANEGO BEZWZGLĘDNIE NIEWAŻNA 🔥🔥🔥

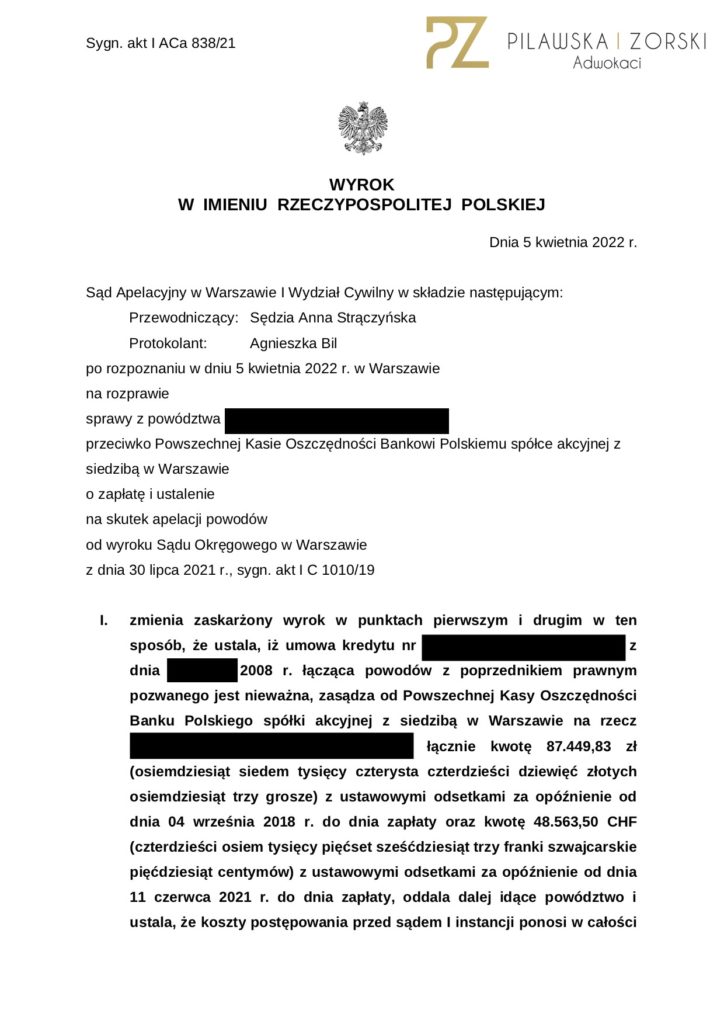

W dniu 5 kwietnia 2022 roku Sąd Apelacyjny w Warszawie, I Wydział Cywilny, w osobie SSA Anny Strączyńskiej, w sprawie z powództwa naszych Klientów w sprawie przeciwko PKO BP S.A. z siedzibą w Wiedniu, sygn. akt I ACa 838/21, wydał PRAWOMOCNY wyrok, w którym ZMIENIŁ W CAŁOŚCI wyrok Sądu Okręgowego w Warszawie, I Wydział Cywilny, sygn. akt I C 1010/19, wydany przez SSO Andrzeja Kuryłka, i:

↪️ ustalił, że Umowa kredytu denominowanego kursem CHF zawarta przez naszych Klientów w 2008 roku z ówczesnym Nordea Bank Polska S.A. z siedzibą w Gdyni jest BEZWZGLĘDNIE NIEWAŻNA,

↪️ zasądził na rzecz naszych Klientów od PKO BP S.A. zwrot wszystkich wpłaconych do banku kwot, tj. prawie 215.000,00 PLN i prawie 32.000,00 CHF,

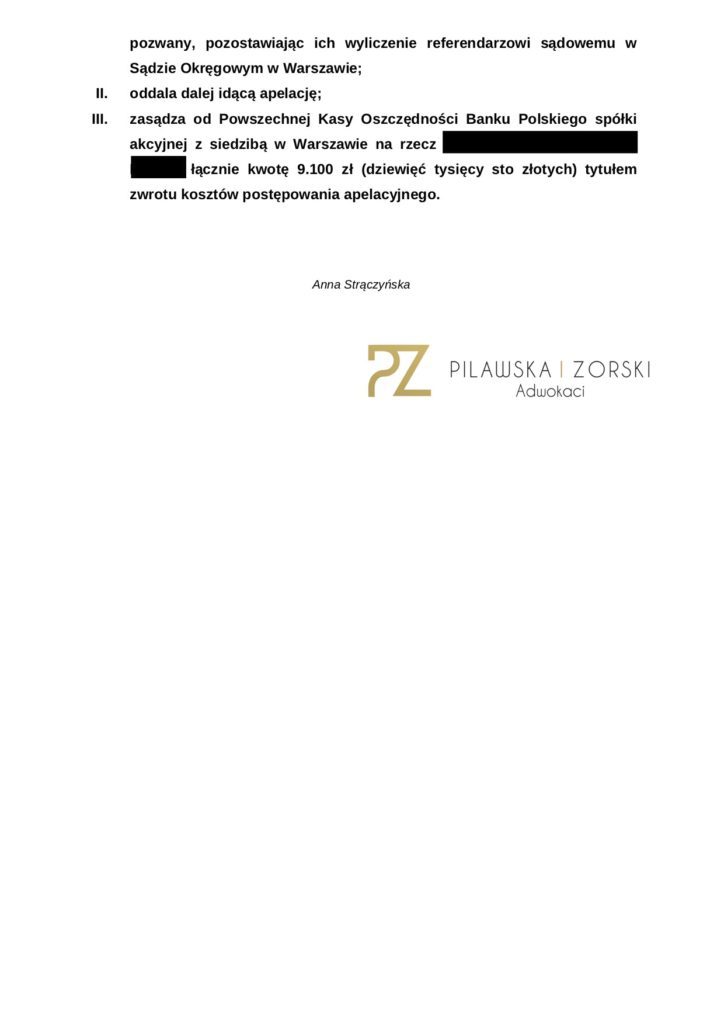

↪️ obciążył pozwany PKO BP S.A. kosztami procesu w CAŁOŚCI.

Wyrok jest GENIALNY, ponieważ:

✅ Sąd uznał Umowę kredytu za bezwzględnie nieważną ex tunc na mocy art. 58 § 1 k.c. i 69 § 1 Prawa bankowego, co obecnie nie zdarza się często,

✅ Sąd zasądził odsetki ustawowe za czas opóźnienia od września 2018 roku, czyli od doręczenia odpisu pozwu do PKO BP S.A., zaś od kwoty w CHF (żądanej po modyfikacji powództwa) od złożenia przez PKO BP S.A. odpowiedzi na modyfikację,

✅ Sąd uznał, że w 2008 roku ustawa Prawo bankowe nie przewidywała tego rodzaju umów wprost, i do dziś brak jest w przepisach prawa jednoznacznej definicji „kredytu denominowanego”. Zdaniem Sądu Apelacyjnego przy tego rodzaju umowach kurs kupna CHF w dacie zawarcia Umowy kredytu musiał być znany kredytobiorcom, a nie był. Nie był również znany kurs sprzedaży CHF, po którym kredytobiorcy spłacali raty kredytu.

✅ Strony nie uzgodniły kwoty i waluty kredytu, co oznacza, że nie uzgodniono essentialia negotii umowy kredytu, i co skutkuje bezwzględną nieważnością Umowy kredytu. Potwierdza to także fakt, że Powodom uruchomiono kwotę kredytu w wysokości o 7 tys. PLN niższej niż wnioskowali (na skutek zmiany kursu CHF w okresie pomiędzy zawarciem Umowy kredytu a uruchomieniem kredytu).

✅ Denominacja odbywała się „na papierze”. Pomiędzy kredytobiorcami a bankiem nie dochodziło do realnego przepływu waluty CHF. Kurs CHF pojawił się w Umowie kredytu tylko po to, aby oprocentować kredyt stawką LIBOR, zaś Powodowie potrzebowali od pozwanego Banku waluty PLN, a nie CHF. Zapisy klauzul denominacyjnych nie spełniały funkcji waloryzacyjnej.

✅ Wysokość zadłużenia Powodów była całkowicie oderwana od sytuacji rynkowej w Polsce, gdzie przez okres wykonywania Umowy kredytu nie doszło do takiej zmiany siły nabywczej waluty złoty polski jaka wynika to z relacji finansowych pomiędzy pozwanym Bankiem a Powodami.

✅ Tzw. ustawa antyspreadowa w żadnej mierze nie sanowała nieważnej Umowy kredytu.

✅ Ponadto zdaniem Sądu Umowa kredytu zawierała klauzule niedozwolone i nieistotne jest, czy kurs stosowany przez PKO BP S.A. był zbliżony do kursu średniego NBP, czy był zawyżony albo zaniżony. Bank w każdej chwili mógł zmienić tabelę kursów. Kredytobiorcy nie zostali również poinformowani o metodologii tworzenia kursów CHF. Wyeliminowanie klauzul oznacza, że Umowa kredytu nie może być dalej wykonywana.

✅ Stosowanie dwóch rodzajów kursów: kupna i sprzedaży oznaczało, że do Umowy kredytu został wprowadzony instrument finansowy SWAP, a Powodowie o tym nie wiedzieli i nie zostali o tym poinformowani przez pozwany bank.

W tej sprawie Klienci i nasza kancelaria mieliśmy „pod górę”, dlatego że z ostrożności procesowej apelację od wyroku SSO Andrzeja Kuryłka wnosiliśmy dwukrotnie. Raz Sąd doręczył nam odpis wyroku z uzasadnieniem za pośrednictwem Portalu Informacyjnego Sądów Powszechnych (kiedy jeszcze nie funkcjonowała zakładka „Doręczenia”) i nie mając jednoznacznej deklaracji Sądu, czy mamy traktować to doręczenie oficjalnie, wnieśliśmy apelację – w październiku 2021 roku. Drugi raz, kiedy Sąd, mimo wpłynięcia do Sądu pierwszej apelacji, doręczył nam odpis wyroku z uzasadnieniem pocztą tradycyjną. Druga apelacja została złożona w listopadzie 2021 roku. Ochrona interesu naszych Klientów wymagała od nas tak pragmatycznego i ostrożnego podejścia i co zostało w pełni zrozumiałe przez Sąd Apelacyjny.

Sprawa wpłynęła do Sądu w sierpniu 2019 roku, co oznacza, że trwała niewiele ponad 2,5 roku, a co jak na warunki apelacji warszawskiej jest tempem ekspresowym,

W sprawie odbyły się 2 rozprawy – 1 w I instancji i 1 w II instancji.

Wyrok jest PRAWOMOCNY i WYKONALNY.

#wyrokiwsprawachfrankowych