Wyrok TSUE C-902/24 a sprawy frankowe – potrącenie kapitału

Wyrok TSUE C-902/24 a sprawy frankowe – znaczenie dla Frankowiczów i banków

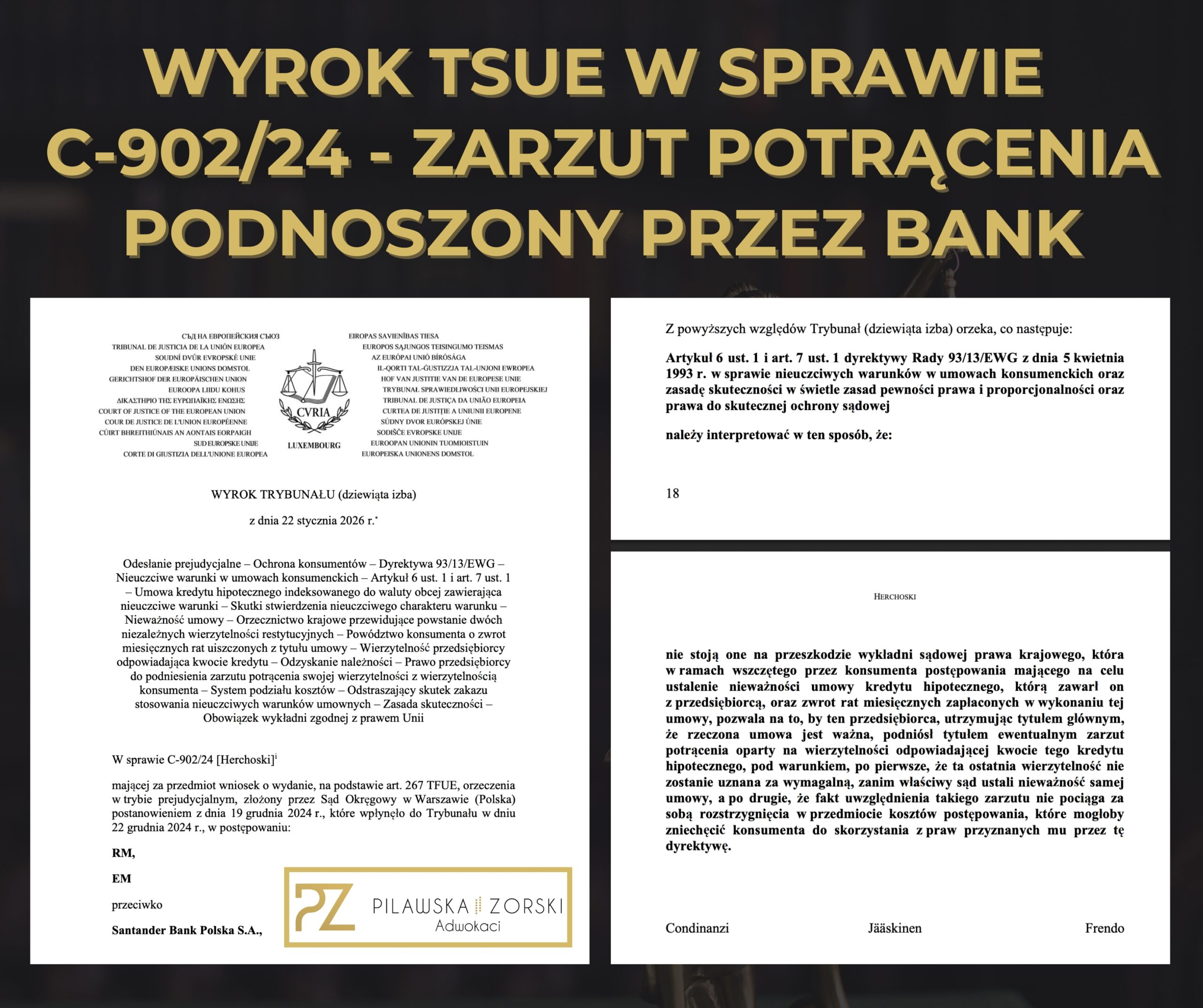

Wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 22 stycznia 2026 roku w sprawie C-902/24 ma istotne znaczenie dla prowadzonych w Polsce spraw frankowych. Choć nie dotyczy on bezpośrednio abuzywności klauzul indeksacyjnych ani nieważności umów kredytowych, w praktyce porządkuje kluczowy obszar sporów: granice dopuszczalnej obrony procesowej banków.

Orzeczenie TSUE odnosi się do stosowanego przez banki zarzutu potrącenia kapitału oraz do wezwań do zapłaty kierowanych do Frankowiczów w toku procesu sądowego.

Wyrok TSUE C-902/24 – znaczenie dla spraw frankowych

Granice obrony procesowej banków

TSUE potwierdził, że bank może formalnie podnieść zarzut potrącenia kapitału wypłaconego kredytobiorcy, nawet jeśli jednocześnie twierdzi, że umowa kredytu jest ważna. Jednocześnie Trybunał wyraźnie zaznaczył, że instrument ten nie może służyć wywieraniu presji na konsumenta ani ograniczać skutecznej ochrony wynikającej z Dyrektywy 93/13.

Ochrona konsumenta w sprawach frankowych musi mieć charakter realny, a nie wyłącznie formalny.

Wymagalność kapitału a nieważność umowy frankowej

Kiedy bank może żądać zwrotu kapitału?

Kluczowym elementem wyroku C-902/24 jest jednoznaczne stanowisko TSUE, zgodnie z którym wierzytelność banku z tytułu zwrotu kapitału nie jest wymagalna przed stwierdzeniem nieważności umowy kredytu przez sąd.

W praktyce oznacza to, że:

![]() wezwania do zapłaty kapitału kierowane przez banki w toku procesu są bezskuteczne prawnie,

wezwania do zapłaty kapitału kierowane przez banki w toku procesu są bezskuteczne prawnie,

![]() bank nie może skutecznie naliczać odsetek od kapitału przed wydaniem wyroku,

bank nie może skutecznie naliczać odsetek od kapitału przed wydaniem wyroku,

![]() konsument nie może być obciążany konsekwencjami finansowymi, zanim sąd nie przesądzi o nieważności umowy.

konsument nie może być obciążany konsekwencjami finansowymi, zanim sąd nie przesądzi o nieważności umowy.

TSUE wyraźnie oddzielił prawo banku do rozliczenia kapitału po stwierdzeniu nieważności umowy od niedopuszczalnych działań podejmowanych „na zapas” w trakcie trwania sporu.

Zakaz wywierania presji na Frankowiczów w trakcie procesu

Koniec „rozliczeń na zapas”

Wyrok TSUE C-902/24 zamyka bankom drogę do praktyki polegającej na:

![]() kierowaniu do Frankowiczów wezwań do natychmiastowej zapłaty całego kapitału,

kierowaniu do Frankowiczów wezwań do natychmiastowej zapłaty całego kapitału,

![]() straszeniu narastającymi odsetkami,

straszeniu narastającymi odsetkami,

![]() wykorzystywaniu zarzutu potrącenia jako narzędzia nacisku ekonomicznego.

wykorzystywaniu zarzutu potrącenia jako narzędzia nacisku ekonomicznego.

Trybunał jednoznacznie wskazał, że takie działania naruszają standard skutecznej ochrony konsumenta i nie mogą wywoływać skutków prawnych przed rozstrzygnięciem sporu.

Wyrok TSUE C-902/24 – konsekwencje dla sądów powszechnych

Jak zmieni się praktyka orzecznicza?

Wyrok C-902/24 stanowi jasną wskazówkę interpretacyjną dla sądów krajowych. W praktyce należy oczekiwać, że sądy:

![]() będą odmawiać uwzględniania wezwań do zapłaty kapitału kierowanych przed stwierdzeniem nieważności umowy,

będą odmawiać uwzględniania wezwań do zapłaty kapitału kierowanych przed stwierdzeniem nieważności umowy,

![]() nie będą zasądzać odsetek od kapitału naliczanych w toku procesu,

nie będą zasądzać odsetek od kapitału naliczanych w toku procesu,

![]() będą rozpatrywać zarzut potrącenia dopiero na etapie rozliczeń po ustaleniu nieważności umowy,

będą rozpatrywać zarzut potrącenia dopiero na etapie rozliczeń po ustaleniu nieważności umowy,

![]() będą orzekać o kosztach procesu z uwzględnieniem zasady skutecznej ochrony konsumenta.

będą orzekać o kosztach procesu z uwzględnieniem zasady skutecznej ochrony konsumenta.

Co oznacza wyrok TSUE C-902/24 dla Frankowiczów?

Dla kredytobiorców frankowych wyrok oznacza istotne wzmocnienie bezpieczeństwa procesowego. Ogranicza on ryzyko finansowe związane z prowadzeniem sporu sądowego i eliminuje jedną z najczęściej stosowanych przez banki form nacisku.

Frankowicze mogą dochodzić nieważności umowy bez obawy, że jeszcze w trakcie procesu zostaną skutecznie obciążeni obowiązkiem zwrotu kapitału lub odsetek.

Wyrok TSUE C-902/24 – skutki dla banków

Z perspektywy banków wyrok oznacza konieczność zmiany dotychczasowych strategii procesowych. TSUE dopuścił formalnie zarzut potrącenia, ale pozbawił go funkcji narzędzia presji. Rozliczenie kapitału może nastąpić dopiero po stwierdzeniu nieważności umowy kredytowej, a nie równolegle do toczącego się sporu.

Wyrok TSUE C-902/24 – podsumowanie

Wyrok TSUE C-902/24 porządkuje praktykę sądową w sprawach frankowych i jednoznacznie wskazuje, że ochrona konsumenta musi mieć charakter rzeczywisty. Banki nie mogą „rozliczać się na zapas”, a Frankowicze zyskują realne wzmocnienie swojej pozycji procesowej.

Skontaktuj się z nami

Jeśli masz umowę kredytu frankowego, eurowego, dolarowego czy w jenach japońskich, nadal spłacasz raty i nie podjęto jeszcze decyzji o wniesieniu pozwu – to dobry moment, aby to zrobić i zweryfikować swoją sytuację.

biuro@pzadwokaci.pl

biuro@pzadwokaci.pl www.pzadwokaci.pl

www.pzadwokaci.pl Warszawa, ul. Belgijska 11 lok. 9

Warszawa, ul. Belgijska 11 lok. 9

+48 574 044 974, +48 535 998 639

+48 574 044 974, +48 535 998 639

Chcesz być na bieżąco z najnowszymi zmianami w prawie? Obserwuj nas w mediach społecznościowych

Jeśli chcesz być na bieżąco z najważniejszymi zmianami w prawie, orzecznictwem sądów i praktycznymi poradami naszych adwokatów – obserwuj nas w mediach społecznościowych:

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci