Wstrzymanie egzekucji z nieruchomości – Sąd Apelacyjny w Białymstoku prawomocnie wstrzymuje egzekucję z nieruchomości w sprawie kredytu CHF

Udostępnij:

Oceń ten wpis!

Wstrzymanie egzekucji z nieruchomości Klienta

Sąd Apelacyjny w Białymstoku prawomocnie oddalił zażalenie banku i utrzymał w mocy postanowienie o wstrzymaniu egzekucji prowadzonej z nieruchomości naszego Klienta. Sprawa dotyczyła kredytu denominowanego do CHF, a egzekucja była prowadzona na podstawie nakazu zapłaty wydanego w 2016 roku. Dzięki wnioskowi o zabezpieczenie, doprowadziliśmy do wstrzymania sprzedaży nieruchomości i zapewnienia Klientowi realnej ochrony majątku.

Wstrzymanie egzekucji z nieruchomości – stan faktyczny sprawy

Stan faktyczny sprawy przedstawiał się w sposób typowy dla wielu sporów dotyczących kredytów CHF. Bank, powołując się na zaległości w spłacie, wypowiedział umowę kredytu denominowanego do franka szwajcarskiego, a następnie złożył przeciwko kredytobiorcom pozew o zapłatę. Sąd wydał nakaz zapłaty, od którego kredytobiorcy wnieśli sprzeciw. Ostatecznie jednak nakaz został utrzymany w mocy przez sądy obu instancji. W 2018 roku bank uzyskał klauzulę wykonalności, co otworzyło drogę do przymusowego dochodzenia roszczenia. Wszczęto postępowanie egzekucyjne, obejmujące między innymi nieruchomość Klienta.

Przez kolejne lata Klient pozostawał w przekonaniu, że sprawa jest definitywnie zakończona, a prawomocne orzeczenie sądu i nadana klauzula wykonalności oznaczają brak jakichkolwiek realnych instrumentów prawnych pozwalających na wzruszenie tytułu wykonawczego i zatrzymanie egzekucji.

Klauzule abuzywne a obowiązek badania Umowy kredytu przez sąd

Analiza sprawy wykazała, że umowa kredytu zawierała postanowienia niedozwolone (klauzule abuzywne), mechanizm denominacji mógł naruszać równowagę stron, a takie sąd, wydając nakaz zapłaty, nie zbadał z urzędu zgodności umowy z Dyrektywą 93/13. Obowiązek kontroli abuzywności postanowień umownych wynika bezpośrednio z prawa unijnego i istniał już w 2016 roku. Orzecznictwo TSUE jedynie doprecyzowało i wzmocniło tę linię interpretacyjną. Wydanie nakazu zapłaty wyłącznie na podstawie twierdzeń banku, bez weryfikacji treści umowy kredytowej, stanowiło poważne uchybienie.

Powództwo przeciwegzekucyjne z art. 840 k.p.c. – ochrona przed egzekucją

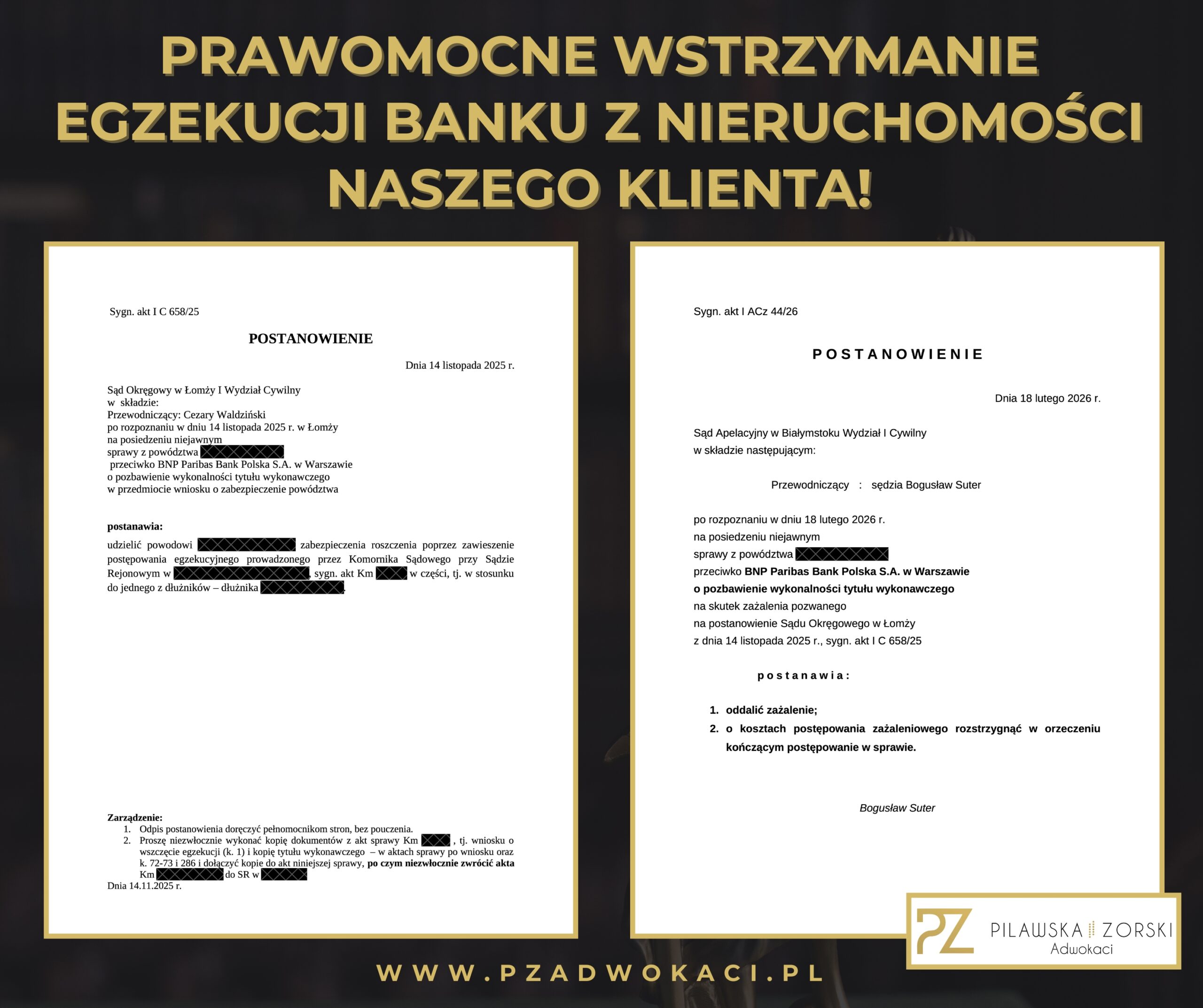

W imieniu Klienta wnieśliśmy powództwo o pozbawienie wykonalności tytułu wykonawczego (art. 840 k.p.c.). Pozew zawierał wniosek o zabezpieczenie poprzez wstrzymanie egzekucji z nieruchomości. Sąd Okręgowy w Łomży, I Wydział Cywilny, SSO Cezary Waldziński, sygn. akt I C 658/25, uwzględnił nasz wniosek i postanowieniem z dnia 14 listopada 2025 roku zawiesił egzekucję prowadzoną przeciwko naszemu Klientowi z jego nieruchomości. Oczywiście postanowienie zostało zaskarżone przez BNP Paribas Bank Polska S.A. do Sądu Apelacyjnego w Białymstoku, I Wydział Cywilny, SSA Bogusław Suter, który postanowieniem z dnia 18 lutego 2026 roku, sygn. akt I ACz 44/26, oddalił zażalenie banku.

Oznacza to, że: ✅ komornik ma obowiązek wstrzymać czynności (wstrzymanie egzekucji z nieruchomości), ✅ sprzedaż nieruchomości została zatrzymana, ✅ Klient uzyskał realną ochronę majątku, ✅ postanowienie ma charakter prawomocny.

Dwa równoległe postępowania – strategia procesowa w sprawach kredytów CHF

Aktualnie w sprawie tego Klienta toczą się dwa odrębne postępowania: o pozbawienie wykonalności tytułu wykonawczego (art. 840 k.p.c.), w którym uzyskaliśmy prawomocne wstrzymanie egzekucji z nieruchomości oraz o stwierdzenie nieważności umowy kredytu CHF i zapłatę.

Takie połączenie instrumentów prawnych pozwala jednocześnie: zatrzymać egzekucję, podważyć samą podstawę roszczenia banku, a także dochodzić zwrotu nienależnie spełnionych świadczeń. To strategia wymagająca doświadczenia w sprawach frankowych oraz dogłębnej znajomości orzecznictwa TSUE i sądów krajowych.

Czy po latach można jeszcze wstrzymać egzekucję z nieruchomości?

Wielu kredytobiorców zakłada, że prawomocny nakaz zapłaty zamyka sprawę, klauzula wykonalności oznacza brak możliwości działania, a egzekucja z nieruchomości jest nieodwracalna. Praktyka pokazuje, że w określonych sytuacjach możliwe jest skuteczne wzruszenie tytułu wykonawczego i wstrzymanie egzekucji z nieruchomości, szczególnie w sprawach dotyczących kredytów CHF i klauzul abuzywnych. Każda sprawa wymaga jednak indywidualnej analizy dokumentów oraz oceny ryzyk procesowych.

Kancelaria adwokacka Pilawska Zorski Adwokaci od lat prowadzi sprawy dotyczące: kredytów frankowych (CHF), nieważności umów kredytowych, klauzul abuzywnych, wstrzymania egzekucji komorniczych (wstrzymanie egzekucji z nieruchomości), powództw z art. 840 k.p.c., a także ochrony nieruchomości przed sprzedażą egzekucyjną. Jeżeli wobec Państwa prowadzona jest egzekucja na podstawie umowy kredytu indeksowanego lub denominowanego kursem waluty obcej, nawet po latach, warto zweryfikować, czy istnieją podstawy do jej zakwestionowania.

Skontaktuj się z kancelarią adwokacka Pilawska Zorski Adwokaci, a my ocenimy Twoją sytuację procesową.

Chcesz być na bieżąco z najnowszymi zmianami w prawie? Obserwuj nas w mediach społecznościowych

Jeśli chcesz być na bieżąco z najważniejszymi zmianami w prawie, orzecznictwem sądów i praktycznymi poradami naszych adwokatów – obserwuj nas w mediach społecznościowych:

FAQ – Wstrzymanie egzekucji z nieruchomości i powództwo z art. 840 k.p.c.

Czy można wstrzymać egzekucję z nieruchomości po kilku latach od wydania nakazu zapłaty?

Tak, w określonych sytuacjach jest to możliwe. Jeżeli tytuł wykonawczy został oparty na umowie zawierającej klauzule abuzywne (np. kredyt CHF), możliwe jest wniesienie powództwa przeciwegzekucyjnego z art. 840 k.p.c. oraz złożenie wniosku o zabezpieczenie poprzez wstrzymanie egzekucji. Każda sprawa wymaga indywidualnej analizy dokumentów.

Na czym polega powództwo przeciwegzekucyjne z art. 840 k.p.c.?

Powództwo z art. 840 k.p.c. służy pozbawieniu wykonalności tytułu wykonawczego, czyli np. prawomocnego nakazu zapłaty. Jest to instrument prawny pozwalający zakwestionować możliwość dalszego prowadzenia egzekucji przez komornika. W praktyce oznacza to możliwość zatrzymania sprzedaży nieruchomości lub innych składników majątku.

Czy klauzule abuzywne w umowie kredytu mogą być podstawą wstrzymania egzekucji?

Tak. Jeżeli sąd wydający nakaz zapłaty nie zbadał z urzędu, czy umowa zawiera niedozwolone postanowienia (np. mechanizm denominacji w kredycie CHF), może to stanowić podstawę do podważenia tytułu wykonawczego. Obowiązek badania abuzywności wynika z Dyrektywy 93/13 oraz orzecznictwa TSUE.

Czy prawomocny wyrok zawsze oznacza, że nie da się już nic zrobić?

Nie zawsze. W określonych sytuacjach możliwe jest wzruszenie skutków prawomocnego orzeczenia poprzez powództwo przeciwegzekucyjne lub inne nadzwyczajne środki prawne. Kluczowe znaczenie ma treść umowy, moment wydania orzeczenia oraz zakres kontroli dokonanej przez sąd.

Czy można zatrzymać licytację komorniczą nieruchomości?

Tak, jeżeli sąd udzieli zabezpieczenia w postaci wstrzymania egzekucji. W takim przypadku komornik ma obowiązek zawiesić czynności, a sprzedaż nieruchomości nie może dojść do skutku do czasu rozpoznania sprawy.

Czy w sprawach kredytów CHF możliwe jest jednoczesne wstrzymanie egzekucji i unieważnienie umowy?

Tak. Możliwe jest równoległe prowadzenie: powództwa o pozbawienie wykonalności tytułu wykonawczego oraz powództwa o stwierdzenie nieważności umowy kredytu i zapłatę. Takie działanie pozwala jednocześnie chronić majątek i podważać podstawę roszczenia banku.

Warszawa, ul. Belgijska 11 lok. 9

Warszawa, ul. Belgijska 11 lok. 9 +48 574 044 974, +48 535 998 639

+48 574 044 974, +48 535 998 639