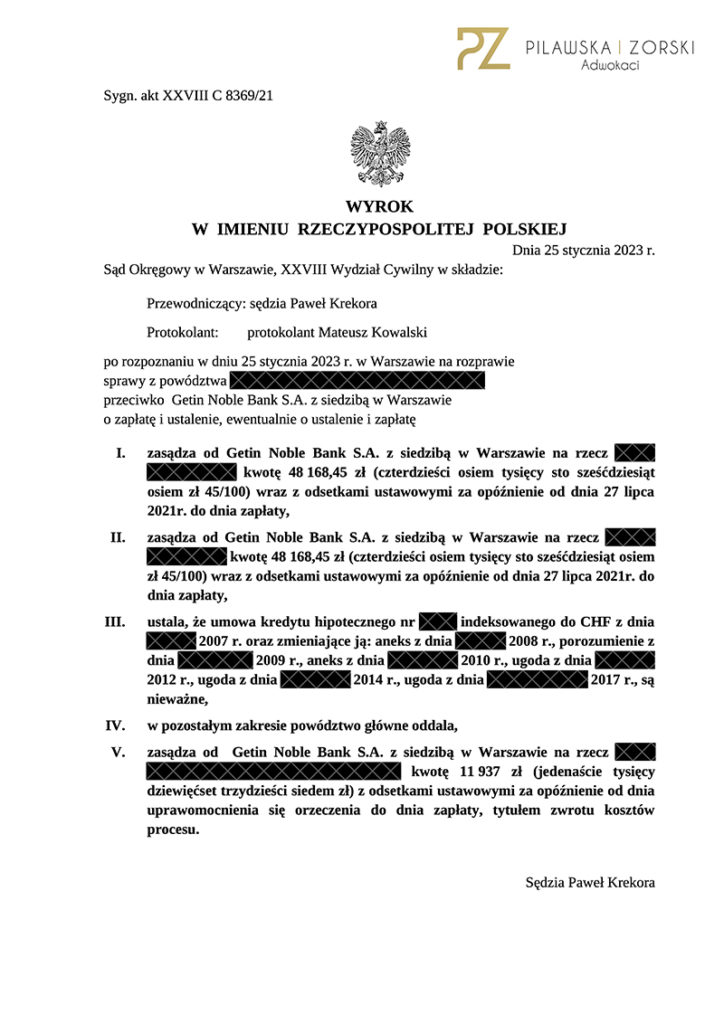

Informujemy, że w dniu 25 stycznia 2023 roku Sąd Okręgowy w Warszawie, XXVII Wydział Cywilny, w sprawie o sygn. akt XXVIII C 8369/21 z powództwa naszych Klientów przeciwko Getin Noble Bank S.A. z siedzibą w Warszawie wydał wyrok, w którym:

🔥 ustalił, że Umowa kredytu z 2007 roku oraz zmieniające ją Aneksy, Porozumienie i Ugody są NIEWAŻNE,

🔥 zasądził od Getin Noble Bank S.A. na rzecz Powodów kwoty po 48.168,45 PLN wraz z odsetkami ustawowymi za czas opóźnienia od dnia 27 lipca 2021 roku do dnia zapłaty,

🔥 obciążył Getin Noble Bank S.A. kosztami procesu w całości.

Sąd I instancji w całości podzielił zgłoszoną przez nas argumentację prawną. Sprawa była specyficzna z dwóch powodów. Przede wszystkim dotyczyła Umowy kredytu, która została wypowiedziana, a następnie niejako reaktywowana na mocy trzech Ugód, które Klienci zawarli z pozwanym Bankiem. W procesie wskazywaliśmy, że wypowiedzenie Umowy z 2011 roku, jaki Ugoda 1, Ugoda 2 oraz Ugoda 3, są bezskuteczne, jako że Umowa kredytu od samego początku była nieważna, a nie sposób uznać, iż można w jakikolwiek sposób uzdrowić nieważne czynności prawne, sprzeczne z powszechnie obowiązującymi przepisami prawa, dobrymi obyczajami oraz zobowiązania niewykonalne.

Co istotne, nasi Mocodawcy podpisali się pod kolejnymi ugodami wyłącznie z tego powodu, iż nie wiedzieli, że wypowiedzenie Umowy z czerwca 2011 roku było nieskuteczne. Po pierwsze dlatego, że już początkowe saldo ich kredytu było przeliczone po kursie według postanowień niedozwolonych. Po wtóre dlatego, że brak należytej informacji o ryzyku kursowym powodował nieważność Umowy. A po trzecie dlatego, iż spłacali znacznie zawyżone raty, gdyż po usunięciu spornych klauzul abuzywnych byłyby one o wiele niższe. Tym samym w dniu złożenia przez Pozwaną wypowiedzenia Umowy kredytu nie powstałby stan niedopłaty, a co za tym idzie nie istniałby powód wypowiedzenia Umowy.

Kwestie Ugody 1, Ugody 2 oraz Ugody 3 były mimo wszystko drugorzędne dla tej sprawy, ponieważ w żadnym z tych dokumentów Powodowie świadomie nie zrzekli się korzystania z ochrony konsumenckiej. Kwestię aneksów i zmiany postanowień niedozwolonych, tudzież akceptacji warunków rozwiał TSUE w polskiej sprawie zawisłej pod sygn. akt C-19/20, w którym odpowiadając na pytanie pierwsze wskazano: „W świetle powyższych rozważań na pytanie pierwsze należy udzielić odpowiedzi, iż wykładni art. 6 ust. 1 dyrektywy 93/13 należy dokonywać w ten sposób, że do sądu krajowego należy stwierdzenie nieuczciwego charakteru warunku umowy zawartej między przedsiębiorcą a konsumentem, nawet jeśli warunek ten został zmieniony przez te strony w drodze umowy. Takie stwierdzenie pociąga za sobą przywrócenie sytuacji, w jakiej znajdowałby się konsument w braku warunku, którego nieuczciwy charakter został stwierdzony, chyba że konsument poprzez zmianę rzeczonego nieuczciwego warunku zrezygnował z takiego przywrócenia w drodze wolnej i świadomej zgody, czego zbadanie należy do sądu krajowego”.

Powyższe wynika z założenia, że Dyrektywa 93/13 nie może działać „na siłę”, wbrew woli konsumenta. Jednak, gdy konsument świadomie nie zrzeknie się z możliwości powołania na nieuczciwy warunek umowny, to jakiekolwiek uznanie roszczenia czy zgoda na zmianę warunków umowy pozostaje bez wpływu na przyznanie konsumentowi tejże ochrony. Analiza treści Ugody 1, Ugody 2 oraz Ugody 3 prowadzi do jasnego wniosku, iż Powodów nie poinformowano o znajdowaniu się klauzul abuzywnych w ich Umowie. Nie mogli także potwierdzić wysokości salda tam opisanego, ponieważ takie saldo nigdy de facto nie powstało. Niekwestionowany jest pogląd, zgodnie z którym nie można uznać długu nieistniejącego, tj. polskie prawo nie zna pojęcia abstrakcyjnego uznania długu.

Istotne jest także to, iż Ugoda 1, Ugoda 2 oraz Ugody 3 w myśl ich postanowień nie stanowiły odnowień długu, a więc były to po prostu kontynuacją pierwotnej Umowy kredytu, tyle że na innych zasadach. Tym samym nie mają tutaj zastosowania przepisy art. 506 i n. k.c.

Drugi powód odmienności tej sprawy był związany z aspektem przedsiębiorczym. Mianowicie niewielka część kredytu została przeznaczona na spłatę kredytu firmowego. Niemniej i w tym zakresie Sąd I instancji podzielił naszą argumentację przemawiającą za upadkiem Umowy kredytu w całości.

Na marginesie należy dodać, że w tej sprawie od 7 lipca 2021 roku funkcjonuje postanowienie o zabezpieczeniu zwalniające naszych Klientów z obowiązku płacenia rat kredytu na rzecz pozwanego Banku. Postanowienie uprawomocniło się 27 września 2022 roku.

Ta sprawa była dla nas dużym wyzwaniem, ale właśnie wyzwania w naszym zawodzie lubimy najbardziej ✌️ ✌️ ✌️

Wyrok jest nieprawomocny.

#wyrokiwsprawachfrankowych #pzadwokaci