W ostatnim czasie do tzw. Wydziału Frankowego dołączył SSR del. Michał Maj. Frankowicze powinni kojarzyć tego Sędziego przede wszystkim ze sprawy C-520/21, czyli sprawy zawisłej przed TSUE, w której polski Sąd (w osobie sędziego Michała Maja) zwrócił się z pytaniem prejudycjalnym dot. zasadności roszczeń banków (ale także kredytobiorców) o tzw. wynagrodzenie za korzystanie z kapitału.

W 2 prowadzonych przez naszą kancelarię sprawach Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, w składzie SSR del. Michał Maj, w tempie ekspresowym przeprowadził postępowanie dowodowe i od razu po zamknięciu rozprawy wydał korzystne dla naszych Klientów wyroki.

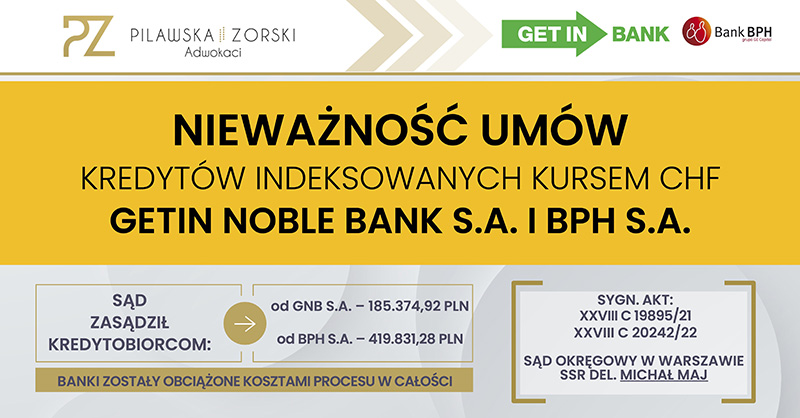

SPRAWA PRZECIWKO GETIN NOBLE BANK S.A.:

Ta sprawa wpłynęła do referatu Sędziego 11 października 2022 roku i została zarejestrowana pod sygn. akt XXVIII 20242/22. W dniu 7 listopada 2022 roku odbyła się pierwsza i ostatnia rozprawa w I instancji. Po przesłuchaniu świadka i Powodów Sąd zamknął rozprawę i wygłosił wyrok, w którym:

🔶 ustalił, że Umowa kredytu indeksowanego do waluty CHF z 2007 roku zawarta z Getin Bank S.A. jest nieważna,

🔶 zasądził od pozwanego Banku na rzecz każdego z Powodów kwotę po 92.687,46 PLN z ustawowymi odsetkami za opóźnienie od dnia 15 czerwca 2021 roku do dnia zapłaty,

🔶 zasądził tytułem zwrotu kosztów procesu od pozwanego Banku na rzecz każdego z Powodów kwotę po 5.908,50 PLN.

Co istotne, już 16 listopada 2022 roku Sąd sporządził uzasadnienie tego wyroku. Uzasadnienie krótkie, konkretne i na temat. Jak łatwo policzyć zamknięcie sprawy z uzasadnieniem zajęło Sądowi w tym składzie dokładnie jeden miesiąc i 5 dni.

SPRAWA PRZECIWKO BANKOWI BPH S.A.:

Z kolei ta sprawa trafiła do referatu Sędziego 4 października 2022 roku i została zarejestrowana pod sygn. akt XXVIII C 19895/22. W dniu 17 listopada 2022 roku odbyła się pierwsza i ostatnia rozprawa. Sąd przesłuchał świadka, który zawierał umowę z Klientami, oraz przesłuchał Powodów. Następnie pominął dowód z opinii biegłego, zamknął rozprawę i po przerwie ogłosił wyrok, w którym:

🔷 ustalił, że umowa kredytu indeksowanego do waluty CHF zawarta z GE Money Bank S.A. w 2006 roku jest nieważna,

🔷 zasądził od Banku BPH S.A. na rzecz Powodów kwotę 419.831,28 PLN wraz z ustawowymi odsetkami za opóźnienia od 1 października 2021 roku,

🔷 zasądził od Banku BPH S.A. na rzecz Powodów kwotę 11.817,00 PLN tytułem kosztów procesu, w tym kosztów zastępstwa procesowego.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że Umowa zawierała niedozwolone postanowienia umowne, ale najważniejsze z punktu widzenia przedmiotowej sprawy jest fakt, iż pozwany Bank jako profesjonalista w obrocie nie poinformował Powodów w sposób należyty o ryzyku kursowym. Brak należytej informacji o ryzyku kursowym wynikał z dokumentów które zostały zgromadzone w aktach. Sąd wskazał, że wprawdzie istnieje dokument, w którym znajduje się pouczenie o ryzyku kursowym, niemniej jednak informacja ta nie jest na tyle rzetelna, aby można było powiedzieć, że bank uczynił zadość obowiązkom informacyjnym wobec konsumentów.

W trakcie rozprawy pełnomocnik pozwanego Banku powołał się na wyrok Sądu Najwyższego z 1 czerwca 2022 roku, sygn. akt III CSKP 364/22, jednakże Sąd stwierdził, że nie zgadza się z przedmiotowym wyrokiem i wskazał na liczne orzecznictwo sądowe, z którego jasno wynika, że nie można utrzymać w mocy tego typu umowy. Ponadto sąd wskazał, że aby można było mówić o możliwości naprawienia wadliwości postanowienia umownego musi istnieć możliwość wyodrębnienie tego postanowienia, a w tym przypadku nie można bowiem wyciągnąć samej marży Banku przed nawias i konwalidować tego postanowienia, gdyż w momencie zawarcia Umowy nie istniała realna możliwość ustalenia jej wysokości przez konsumentów.

Oba wyroki są nieprawomocne.