Musimy przyznać, że ta sprawa niezwykle leżała nam na sercu. Po pierwsze ze względu na fakt, że nasi Klienci zostali potraktowani przez Sąd I instancji wyjątkowo niesprawiedliwie, a po drugie ze względu na treść uzasadnienia wyroku oddalającego powództwo naszych Klientów w klasycznej sprawie dot. umowy kredytu indeksowanego kursem CHF zawartej z Bankiem Millennium S.A., które było kuriozalne i trudno użyć tutaj innego określenia.

Przypomnijmy – Sąd Okręgowy w Warszawie, III Wydział Cywilny, SSO Ewa Jończyk, w dniu 29 lipca 2021 roku w sprawie o sygn. akt III C 1521/16:

👉 oddalił powództwo w całości (główne w zakresie nieważności i ewentualne w zakresie odfrankowienia),

👉 odstąpił od obciążania kredytobiorców kosztami postępowania.

W przedmiotowej sprawie pozew został wniesiony w listopadzie 2016 roku. Sprawa dotyczyła umowy kredytu z listopada 2006 roku. Kredyt został spłacony całkowicie przez kredytobiorców w sierpniu 2019 roku, czyli w trakcie procesu. Jak przyznała sama Sędzia – była to najstarsza sprawa w jej referacie.

UWAGA – z jakich powodów Sędzia oddaliła powództwo:

❌ Przyznała, że UMOWA KREDYTU JEST NIEWAŻNA, ALE uwzględnienie powództwa o zapłatę byłoby nieuczciwe względem klientów posiadających lokaty w pozwanym Banku albo tych, którzy skorzystali z oferty kredytu złotowego opartego o stawkę WIBOR. Ci Klienci nie naruszyli interesów ekonomicznych Powodów, a uwzględnienie powództwa o zapłatę skutkowałoby tym, że to oni ponieśliby konsekwencje takiej decyzji sądu.

❌ Klauzule indeksacyjne są sprzeczne z interesem konsumenta in abstracto, ale w przypadku Powodów żaden interes ekonomiczny nie został naruszony, bo Powodowie sprzedali kredytowaną nieruchomość, spłacili kredyt w całości (przy czym Sędzia zapomniała dodać, że cena sprzedaży nie wystarczyła na spłatę pozwanego Banku, a nasi Klienci musieli dołożyć z własnych środków jeszcze 20.000,00 PLN, aby całkowicie spłacić Bank). Dalej Sędzia wskazała, że z posiadanych oszczędności Powodowie kupili większą nieruchomość, ALE zapomniała dodać, że w tym celu musieli zaciągnąć nowy kredyt! ZDANIEM SĄDU taki przebieg zdarzeń oznacza, że cel kredytowy został przez Powodów w całości zrealizowany (!!!). W tym zakresie Sędzia bardzo wybiórczo podeszła do stanu faktycznego sprawy.

❌ Zdaniem Sądu Powodowie nie mogą żądać zwrotu wpłaconych do banku kwot, bo byłoby to sprzeczne z art. 411 punkt 2) k.c. („Nie można żądać zwrotu świadczenia, jeżeli spełnienie świadczenia czyni zadość zasadom współżycia społecznego”).

❌ Powodowie nie mają interesu prawnego w żądaniu ustalenia nieważności umowy kredytu, ponieważ spłacili kredyt.

❌ Błąd pozwanego Banku polegał na tym, że przy ustalaniu kursu CHF nie było odwołania do obiektywnego miernika wartości i w tym zakresie Bank miał dowolność kształtowania kursu – element władczy sprzeczny z naturą stosunku zobowiązaniowego.

❌ Obowiązek informacyjny po stronie Banku nie został dopełniony.

❌ Sędzia odstąpiła od obciążenia kredytobiorców kosztami postępowania, bo co do zasady mają rację. Wskazała także, że rozumie, że akcja marketingowa (cokolwiek to miało znaczyć) skłoniła Powodów do pozwania Banku (sic!). Pomijam już fakt, że w 2016 roku, kiedy nasi Klienci decydowali się na proces sądowy, nikt nie marzył o tym, że tzw. sprawy frankowe staną się największym problemem polskiego wymiaru sprawiedliwości.

❌ Z ciekawostek – sędzia przyznała, że ten wyrok jest sprzeczny z aktualnym orzecznictwem sądowym, ale tak uważa i tak orzeka.

❌ A teraz wisienka na torcie – w końcówce ustnych motywów rozstrzygnięcia Sędzia powołała się na Konstytucję, tj. na art. 64 (prawo ochrony własności i równości ochrony praw majątkowych, w tym przypadku Banku) i art. 31 (zasada proporcjonalności). Do kompletu brakowało mi jeszcze bezpośredniego odwołania się wprost na art. 5 k.c. w relacji przedsiębiorca – konsument.

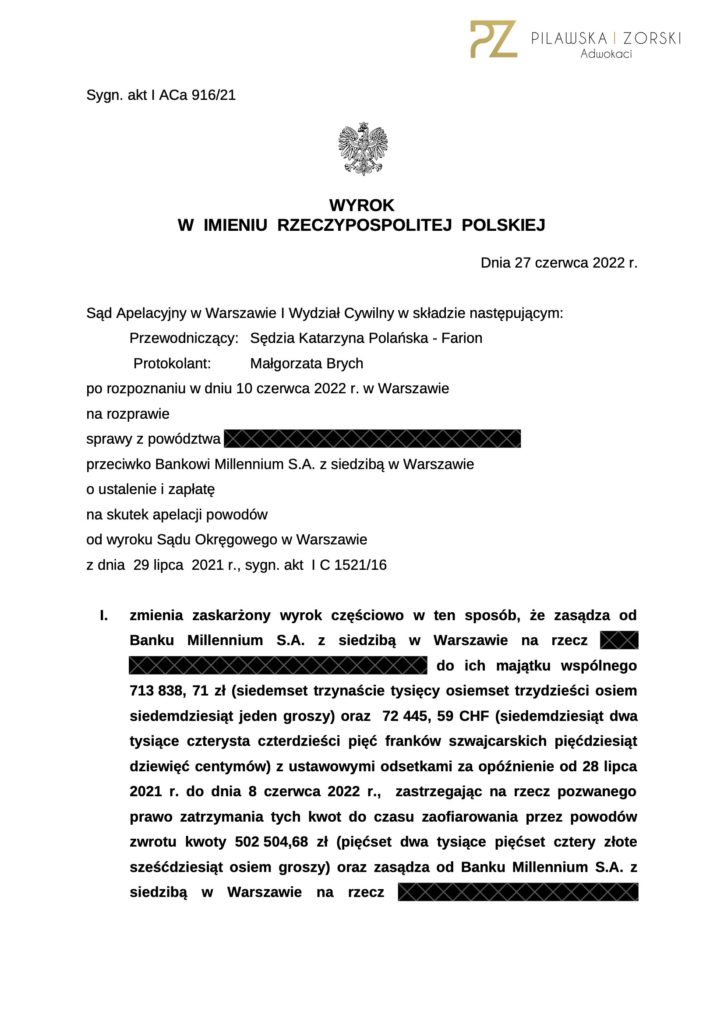

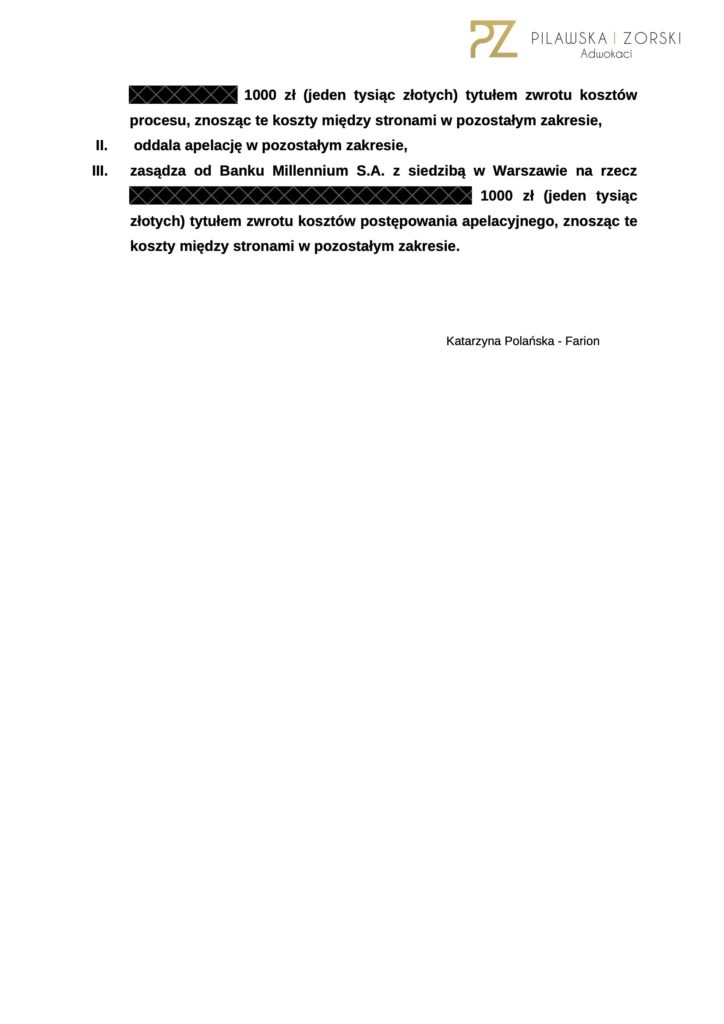

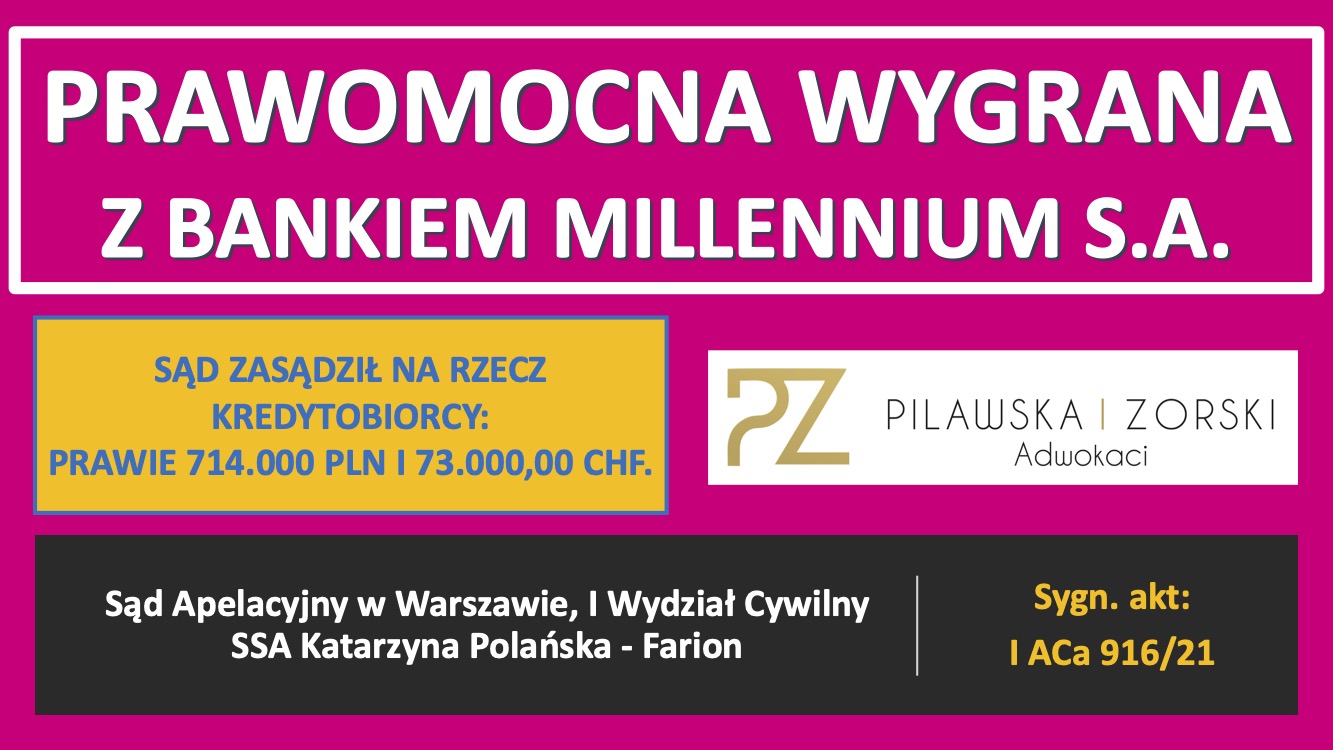

DZIŚ TEN WYROK NA SKUTEK NASZEJ APELACJI ZOSTAŁ ZMIENIONY PRZEZ SĄD APELACYJNY W WARSZAWIE, I WYDZIAŁ CYWILNY, SSA KATARZYNA POLAŃSKA – FARION, SYGN. AKT I ACa 916/21 🚀🚀🚀🚀🚀

W wydanym w dniu 27 czerwca 2022 roku wyroku Sąd zasądził od Banku Millennium S.A. na rzecz Powodów prawie 714.000,00 PLN oraz prawie 73.000,00 CHF wraz z ustawowymi odsetkami za czas opóźnienia od lipca 2021 roku do momentu podniesienia zarzutu zatrzymania.

Z ciekawostek – podczas rozprawy apelacyjnej pełnomocnik banku do końca twierdził, że Sąd I instancji miał rację wydając takie orzeczenie, bo przecież nasi Klienci „zarobili” na tym kredycie. Nasze podsumowanie ad vocem – Trudno mówić o zarobku, jeżeli nasi Klienci wzięli kredyt na pół miliona złotych, oddali do banku milion złotych i nie mają mieszkania. Gdzie jest niby ten „zarobek”?!

Jak widać zawsze warto walczyć do końca ❗️❗️❗️❗️❗️

Wyrok jest prawomocny i wykonalny.

#wyrokiwsprawachfrankowych #pzadwokaci