Likwidacja WIBOR w umowach kredytowych zawartych do 31 grudnia 2017 roku – co oznacza pytanie Sądu Okręgowego w Warszawie do TSUE?

Likwidacja WIBOR w umowach kredytowych zawartych do 31 grudnia 2017 roku – co oznacza pytanie Sądu Okręgowego w Warszawie do TSUE?

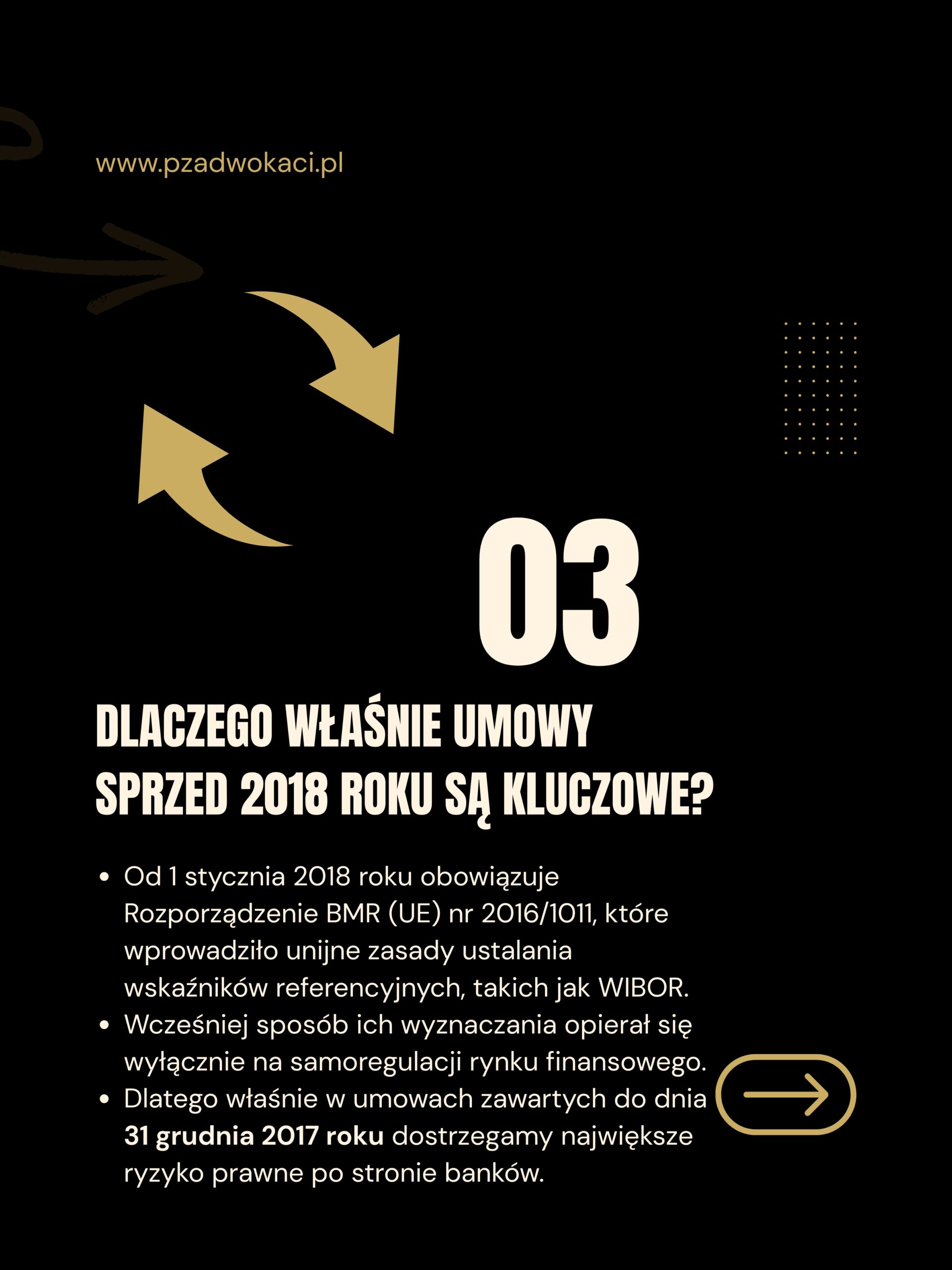

25 września 2025 roku Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, SSO Michał Maj, w sprawie o sygn. akt XXVIII C 22943/22 skierował do Trybunału Sprawiedliwości Unii Europejskiej (TSUE) pytania prejudycjalne, które mogą zaważyć na przyszłości tysięcy kredytów złotowych opartych o wskaźnik WIBOR. Sprawa dotyczy przede wszystkim umów kredytowych zawartych przed 1 stycznia 2018 roku, czyli przed wejściem w życie unijnego Rozporządzenia BMR (EU) nr 2016/1011, które ujednoliciło zasady ustalania wskaźników referencyjnych w całej Unii Europejskiej.

Sprawa została zarejestrowana w TSUE pod sygn. akt C-630/25.

Dlaczego graniczna data to 31 grudnia 2017 roku?

Przed 2018 rokiem wskaźnik WIBOR był tworzony na zupełnie innych zasadach niż dziś. Do 29 czerwca 2017 r. administratorem stawek WIBOR było Stowarzyszenie Rynków Finansowych ACI Polska (dawniej Forex Polska) – prywatna organizacja zrzeszająca przedstawicieli banków, a nie organ publiczny czy unijny.

Oznacza to, że do końca 2017 roku WIBOR był ustalany w ramach tzw. samoregulacji rynku – bez nadzoru państwowego, bez transparentnych procedur i w oparciu o deklaracje samych banków, które deklarowały, po jakim oprocentowaniu rzekomo pożyczyłyby sobie nawzajem środki. Nie opierał się więc na rzeczywistych transakcjach rynkowych. I to właśnie ta konstrukcja dziś budzi wątpliwości sądów i TSUE.

Co bada TSUE w sprawie WIBOR?

W pytaniu skierowanym do Trybunału, Sąd Okręgowy w Warszawie zapytał, czy zgodnie z art. 4 ust. 2 i art. 5 Dyrektywy 93/13/EWG bank miał obowiązek poinformować konsumenta o:

✅ podmiocie, który opracowuje wskaźnik referencyjny będący podstawą oprocentowania kredytu,

✅ szczegółowych zasadach jego ustalania,

✅ oraz o tym, że wskaźnik ten jest wyliczany na podstawie deklaracji grupy banków, a nie rzeczywistych transakcji.

Trybunał ma również odpowiedzieć na pytanie, czy art. 3 ust. 1 tej samej Dyrektywy pozwala uznać za nieuczciwy taki warunek umowy, który określa oprocentowanie kredytu w oparciu o wskaźnik tworzony poza nadzorem publicznym, nieweryfikowalny i nieodzwierciedlający realnych kosztów finansowania.

Dlaczego to może być przełom dla kredytobiorców?

Jeśli TSUE potwierdzi, że mechanizm ustalania WIBOR-u sprzed 2018 roku był nieprzejrzysty, sądy krajowe będą mogły:

a) stwierdzić nieważność całej umowy kredytowej – w takim przypadku kredytobiorca zwraca bankowi jedynie kapitał, bez odsetek, prowizji czy innych kosztów,

b) usunąć z umowy sam wskaźnik WIBOR – co oznacza, że kredyt pozostaje ważny, ale oprocentowany wyłącznie marżą banku. W efekcie kredytobiorca odzyskuje nadpłacone raty, a kolejne stają się niższe.

To nie teoretyczne rozważania – takie wyroki już zapadają w polskich sądach (Pozew WIBOR – co oznaczają 2 przełomowe wyroki Sądu w Suwałkach?).

Dlaczego banki mogą ponosić ryzyko prawne?

Ponieważ – jak wskazuje praktyka – w wielu umowach zawartych do końca 2017 roku banki nie przekazały kredytobiorcom pełnej informacji o tym, jak powstaje wskaźnik WIBOR, kto go ustala i na jakich danych się opiera. Tymczasem zgodnie z prawem unijnym, obowiązkiem banku jest zapewnienie pełnej transparentności mechanizmu ustalania oprocentowania. Brak takiej informacji oznacza, że konsument nie mógł świadomie ocenić ryzyka finansowego, jakie ponosi, a to może stanowić nieuczciwy warunek umowny.

Co powinien zrobić kredytobiorca?

Jeśli posiadasz kredyt hipoteczny w złotych oparty na WIBOR-ze i zawarłeś umowę do 31 grudnia 2017 roku, warto sprawdzić, czy Twoja umowa spełnia standardy przejrzystości wymagane przez prawo unijne.

W kancelarii adwokackiej Pilawska Zorski Adwokaci prowadzimy bezpłatną analizę umów kredytowych pod kątem ryzyka związanego z WIBOR-em. Na podstawie tej analizy możemy określić, czy w Twoim przypadku możliwe jest:

– żądanie usunięcia WIBOR-u z umowy,

– lub stwierdzenie jej nieważności i odzyskanie nadpłaconych kwot.

Podsumowanie

WIBOR nigdy nie był wskaźnikiem w pełni rynkowym – nawet dziś ponad 98% danych używanych do jego wyliczenia pochodzi z kwotowań banków, a nie z rzeczywistych transakcji. Dlatego sprawa pytań prejudycjalnych z Warszawy może być punktem zwrotnym dla tysięcy kredytobiorców w Polsce. Jeśli Twój kredyt został zawarty przed 1 stycznia 2018 roku, warto już teraz sprawdzić, czy Twoja umowa nie zawiera niedozwolonych postanowień.

biuro@pzadwokaci.pl, wibor@pzadwokaci.pl

biuro@pzadwokaci.pl, wibor@pzadwokaci.pl www.pzadwokaci.pl

www.pzadwokaci.pl Warszawa, ul. Belgijska 11 lok. 9

Warszawa, ul. Belgijska 11 lok. 9

+48 574 044 974, +48 535 998 639

+48 574 044 974, +48 535 998 639

Chcesz być na bieżąco z najnowszymi zmianami w prawie? Obserwuj nas w mediach społecznościowych

Jeśli chcesz być na bieżąco z najważniejszymi zmianami w prawie, orzecznictwem sądów i praktycznymi poradami naszych adwokatów – obserwuj nas w mediach społecznościowych:

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci