Kolejne pytania prejudycjalne do TSUE o WIBOR – nadzieja dla kredytobiorców złotowych!

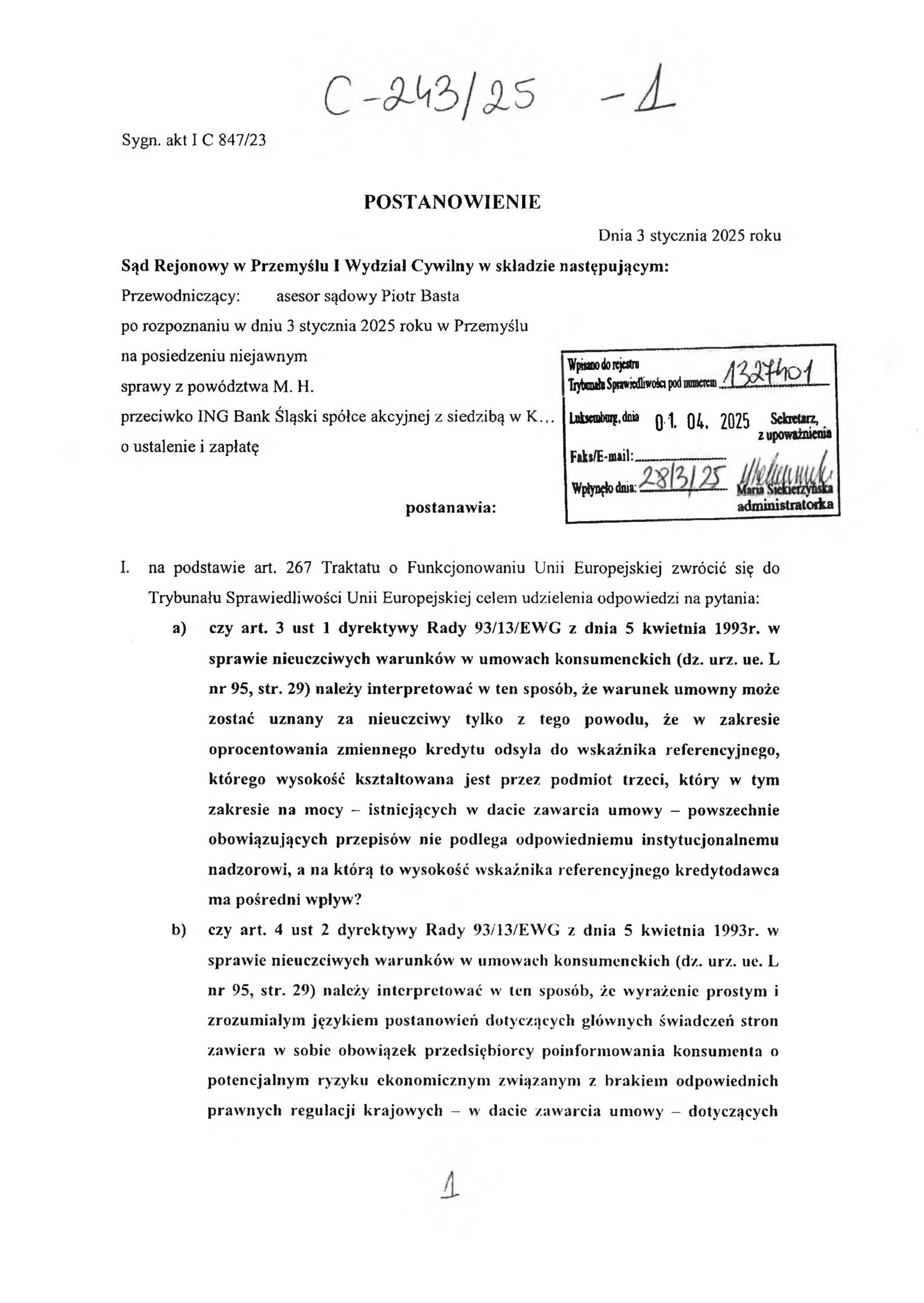

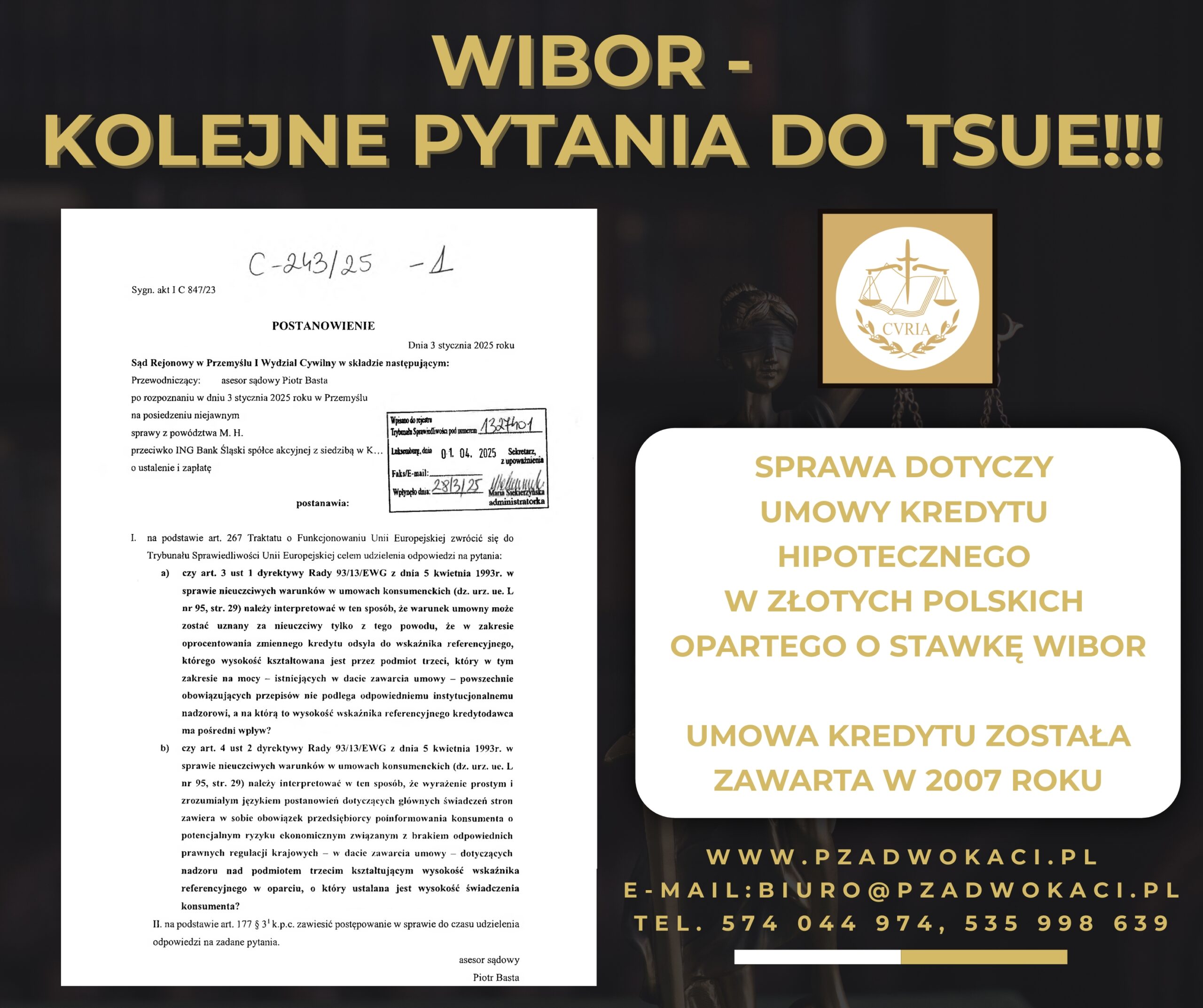

WIBOR od dłuższego czasu budzi coraz większe kontrowersje, a kredytobiorcy złotowi coraz częściej zastanawiają się, czy istnieje szansa na obniżenie wysokich rat kredytu. Teraz nową nadzieję. Do Trybunału Sprawiedliwości Unii Europejskiej (TSUE) trafiło kolejne pytania prejudycjalne dotyczące umowy kredytowej opartej na wskaźniku WIBOR. Tym razem pytanie zadał Sąd Rejonowy w Przemyślu – a sprawa została zarejestrowana pod sygnaturą C-243/25.

To bardzo istotne wydarzenie, które może wpłynąć na setki tysięcy umów kredytowych zawartych w złotych polskich. Dla wielu konsumentów to realna szansa, by obniżyć ratę kredytu lub wręcz doprowadzić do zakwestionowania jego warunków.

Co wiemy o sprawie C-243/25?

📍 Sprawa dotyczy kredytu hipotecznego w złotych polskich zawartego w 2007 roku z ING Bankiem Śląskim S.A.

📍 W pytaniach prejudycjalnych sąd dąży do ustalenia, czy zapisy umowy odnoszące się do wskaźnika WIBOR są zgodne z unijnymi regulacjami o ochronie konsumentów.

📍 To już drugie pytanie prejudycjalne dotyczące WIBOR-u, po sprawie C-471/24, w której rozprawa przed TSUE zaplanowana została na 11 czerwca 2025 roku, o czym pisaliśmy TUTAJ.

Dlaczego pytania prejudycjalne są tak ważne?

Trybunał Sprawiedliwości Unii Europejskiej ma za zadanie interpretować prawo Unii Europejskiej – w tym dyrektywę 93/13/EWG o nieuczciwych warunkach w umowach konsumenckich. Jeśli TSUE uzna, że klauzule umowne oparte na WIBOR-ze mogą być nieuczciwe, będzie to miało przełomowe znaczenie dla kredytobiorców złotowych w całej Polsce.

Może to oznaczać:

-

możliwość obniżenia raty kredytu,

-

zakwestionowanie klauzul WIBOR-owych,

-

a w niektórych przypadkach – nawet ustalenie nieważności całej umowy kredytowej.

WIBOR pod lupą sądów – czy banki działały uczciwie?

W pytaniach prejudycjalnych zadanych przez sądy krajowe, w tym przez Sąd Okręgowy w Częstochowie (C-471/24) i Sąd Rejonowy w Przemyślu (C-243/25), pojawiają się konkretne wątpliwości:

-

Czy banki wystarczająco jasno informowały konsumentów o ryzyku związanym z WIBOR-em?

-

Czy sposób ustalania oprocentowania był przejrzysty i zrozumiały dla przeciętnego klienta?

-

Czy WIBOR, jako wskaźnik referencyjny, spełnia wymogi uczciwości i przejrzystości w świetle prawa unijnego?

Co powinien zrobić kredytobiorca złotowy?

Jeśli spłacasz kredyt oparty na WIBOR-ze – to najlepszy moment, aby zweryfikować zapisy swojej umowy. Z naszych doświadczeń wynika, że wiele z tych umów zawiera postanowienia, które mogą być skutecznie kwestionowane przed sądem.

W kancelarii adwokackiej Pilawska Zorski Adwokaci:

-

prowadzimy bezpłatne analizy umów kredytowych opartych na WIBOR-ze,

-

przygotowujemy pozwy o ustalenie nieważności klauzul WIBOR-owych lub całych umów,

-

pomagamy uzyskać zabezpieczenie roszczeń, czyli np. wstrzymanie obowiązku spłaty rat na czas trwania procesu.

Podsumowanie

Sprawa C-243/25 przed TSUE pokazuje, że temat WIBOR-u przestaje być jedynie dyskusją medialną – a staje się konkretnym zagadnieniem prawnym badanym na najwyższym poziomie europejskiego sądownictwa.

Link to pełnej treści pytań prejudycjalnych znajduje się tutaj – C-243:25.

Masz kredyt złotowy oparty na WIBOR-ze? Chcesz sprawdzić, czy możesz obniżyć ratę kredytu lub zakwestionować zapisy umowy? Prześlij skan swojej umowy kredytowej na adres: biuro@pzadwokaci.pl.

Nasza kancelaria adwokacka Pilawska Zorski Adwokaci od lat prowadzi sprawy przeciwko bankom, w tym spory frankowe i postępowania dotyczące nieuczciwych zapisów w umowach kredytowych. Reprezentowaliśmy setki kredytobiorców i mamy doświadczenie w skutecznym dochodzeniu ich praw. Chcesz wiedzieć, czy możesz zakwestionować zapisy swojej umowy i zlikwidować WIBOR? Skontaktuj się z nami – sprawdzimy, czy w Twojej sprawie możliwe jest zabezpieczenie roszczeń. Analiza umowy kredytu złotowego jest bezpłatna – kontakt.

Aby być na bieżąco z najnowszymi informacjami prawnymi, poradami oraz artykułami dotyczącymi ochrony Twoich praw, zachęcamy do śledzenia naszej kancelarii adwokackiej na Facebooku. Regularnie publikujemy tam aktualności oraz praktyczne wskazówki, które mogą pomóc Ci w codziennym życiu i w sytuacjach prawnych. Kliknij TUTAJ i dołącz do naszej społeczności na Facebooku, aby nie przegapić żadnych nowości!