Klauzula dolnego progu oprocentowania w umowach kredytów hipotecznych opartych o WIBOR

Klauzula dolnego progu oprocentowania w umowach kredytów hipotecznych w złotych polskich opartych o WIBOR

W wielu umowach kredytów hipotecznych zawieranych w Polsce, zarówno w ostatnich latach, jak i w umowach z wcześniejszych okresów, banki stosowały tzw. klauzule dolnego progu oprocentowania. Postanowienia te ograniczały możliwość obniżenia oprocentowania kredytu w sytuacji, gdy wskaźnik referencyjny (WIBOR lub WIRON) osiągał poziom zerowy lub ujemny. W praktyce oznaczało to, że ryzyko spadku stóp procentowych było przerzucone wyłącznie na kredytobiorcę, natomiast bank zachowywał gwarancję minimalnego wynagrodzenia w postaci marży. Decyzja jednego z banków o wycofaniu stosowania dolnego progu oprocentowania potwierdza, że problem ten ma realny wymiar prawny, a nie wyłącznie ekonomiczny (omówione w dalszej części tekstu).

Czym jest klauzula dolnego progu oprocentowania?

Klauzula dolnego progu oprocentowania to postanowienie umowne, zgodnie z którym nawet jeżeli wskaźnik referencyjny (np. WIBOR 3M, WIBOR 6M, WIRON) przyjmie wartość „0” lub wartość ujemną, oprocentowanie kredytu nie może być niższe niż marża banku. W efekcie bank nie uwzględnia rzeczywistej wartości wskaźnika, jeżeli jest ona niekorzystna z jego punktu widzenia.

Przykładowe zapisy z umów bankowych (klauzula dolnego progu oprocentowania)

Poniżej przedstawiamy rzeczywiste, typowe brzmienia klauzul, występujące w umowach kredytowych różnych banków (różnice mają charakter redakcyjny, a nie merytoryczny):

Przykład 1 – zapis oparty o WIBOR

„W przypadku gdy wartość wskaźnika referencyjnego WIBOR będzie równa zero lub przyjmie wartość ujemną, do ustalenia oprocentowania kredytu przyjmuje się wartość wskaźnika równą zero.”

Przykład 2 – marża jako minimalne oprocentowanie

„Oprocentowanie kredytu nie może być niższe niż wysokość marży Banku określonej w umowie, niezależnie od poziomu wskaźnika referencyjnego.”

Przykład 3 – jednostronne wyłączenie ujemnego wskaźnika

„Jeżeli wskaźnik referencyjny przyjmie wartość ujemną, wartość ta nie podlega uwzględnieniu przy obliczaniu oprocentowania kredytu.”

Przykład 4 – klauzula asymetryczna

„Wzrost wartości wskaźnika referencyjnego powoduje wzrost oprocentowania kredytu, natomiast spadek poniżej zera nie powoduje obniżenia oprocentowania poniżej marży Banku.”

Takie postanowienia występowały, w różnych wariantach, m.in. w umowach zawieranych z bankami takimi jak Bank Millennium S.A., mBank S.A. oraz Pekao S.A., w tym również w umowach zawieranych wiele lat temu, gdy scenariusz ujemnych stóp procentowych nie był w ogóle realnie omawiany z konsumentami.

Dlaczego klauzula dolnego progu oprocentowania budzi wątpliwości prawne?

Z perspektywy prawa konsumenckiego kluczowe znaczenie mają trzy kwestie:

1. Brak równowagi kontraktowej, ponieważ klauzula dolnego progu: chroni wyłącznie interes banku, nie działa symetrycznie na korzyść konsumenta oraz eliminuje jedno z podstawowych ryzyk bankowych.

2. Brak przejrzystej informacji – w wielu przypadkach: ryzyko „zamrożenia” oprocentowania nie było jasno wyjaśniane, klauzule były sformułowane technicznym językiem, a konsument nie miał realnej świadomości skutków ekonomicznych zapisu.

3. Możliwa abuzywność – zgodnie z art. 385¹ § 1 kodeksu cywilnego, postanowienia umowne: nieuzgodnione indywidualnie, kształtujące prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami i rażąco naruszające jego interesy, nie wiążą konsumenta z mocy prawa.

Klauzule dolnego progu bardzo często spełniają te przesłanki.

Klauzula dolnego progu oprocentowania – co może zrobić kredytobiorca?

Jeżeli Twoja umowa kredytowa zawiera klauzulę dolnego progu oprocentowania, opiera się na WIBOR lub WIRON i została zawarta wiele lat temu, bez realnego omówienia ryzyk, zasadne jest przeprowadzenie indywidualnej analizy prawnej umowy.

Pomoc prawna w sprawach kredytów hipotecznych w złotych polskich opartych o WIBOR – kancelaria adwokacka Pilawska Zorski Adwokaci

W kancelarii adwokackiej Pilawska Zorski Adwokaci bezpłatnie analizujemy umowy kredytowe w złotych polskich oparte o WIBOR pod kątem klauzul abuzywnych, identyfikujemy zapisy dotyczące dolnego progu oprocentowania, oceniamy skutki prawne i możliwe roszczenia i reprezentujemy klientów w sporach z bankami.

Skontaktuj się z nami

Jeżeli chcesz wiedzieć czy Twoja umowa zawiera klauzulę dolnego progu, czy taki zapis może być zakwestionowany i jakie działania są możliwe w Twojej konkretnej sytuacji.

biuro@pzadwokaci.pl

biuro@pzadwokaci.pl www.pzadwokaci.pl

www.pzadwokaci.pl Warszawa, ul. Belgijska 11 lok. 9

Warszawa, ul. Belgijska 11 lok. 9

+48 574 044 974, +48 535 998 639

+48 574 044 974, +48 535 998 639

Chcesz być na bieżąco z najnowszymi zmianami w prawie? Obserwuj nas w mediach społecznościowych

Jeśli chcesz być na bieżąco z najważniejszymi zmianami w prawie, orzecznictwem sądów i praktycznymi poradami naszych adwokatów – obserwuj nas w mediach społecznościowych:

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci

Facebook – Pilawska Zorski Adwokaci Instagram – @pilawska_zorski_adwokaci YouTube – Pilawska Zorski Adwokaci

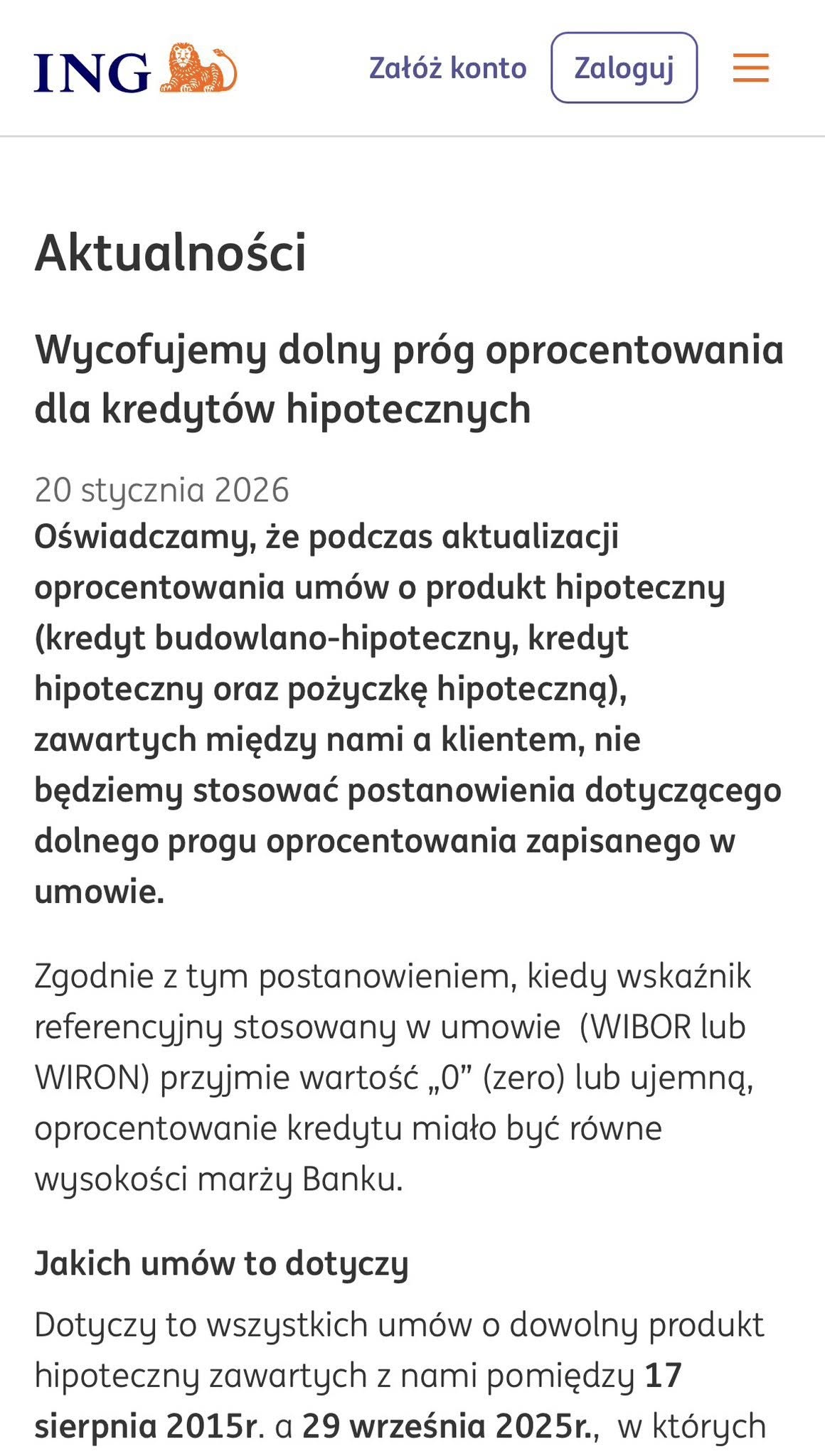

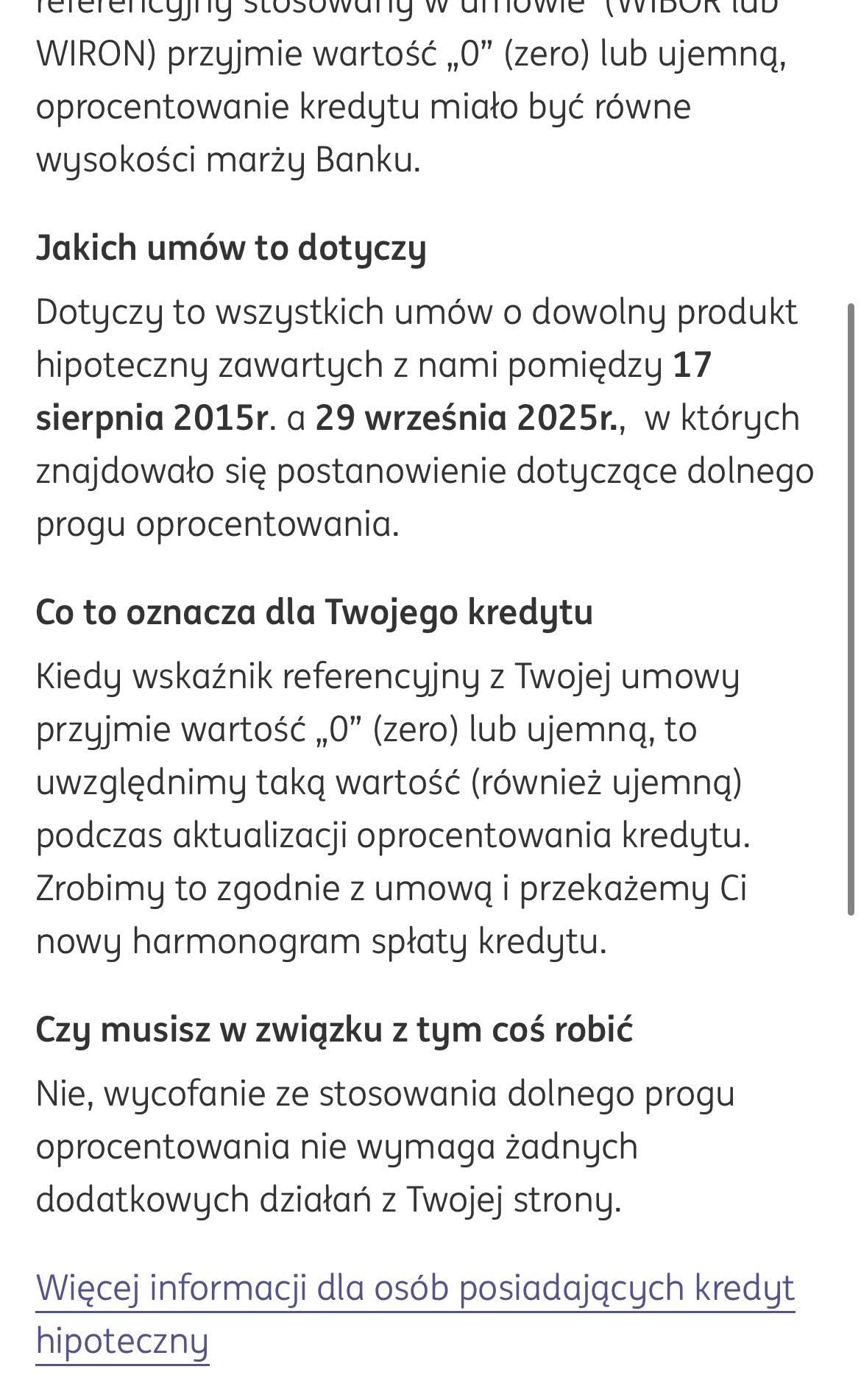

Przykładowo ING Bank Śląski S.A. wycofuje tzw. dolny próg oprocentowania. I to jest bardzo istotny sygnał dla rynku.

Screenshot

Screenshot