Tzw. wynagrodzenie za korzystanie z kapitału to obecnie główny temat wśród Frankowiczów. Czy takie roszczenie jest uzasadnione? Czy banki rzeczywiście mają podstawy prawne, aby domagać się od kredytobiorców takiego wynagrodzenia po stwierdzeniu nieważności umowy kredytu, której przecież są autorem?

Jesteśmy niemal w przededniu rozprawy w TSUE w sprawie, w której polski sąd zadał pytanie prejudycjalne o zasadność roszczenia o wynagrodzenie za korzystanie z kapitału (C-520/21), ALE PAMIĘTAJMY – pytanie dotyczy tego, czy obu stronom nieważnej umowy kredytu, tj. kredytobiorcy i bankowi jest należne takie wynagrodzenie. W naszej ocenie jedyną możliwą odpowiedzią TSUE jest stwierdzenie, że takie wynagrodzenie nie jest należne bankowi, który jako przedsiębiorca zaproponował konsumentowi wadliwą prawnie umowę kredytu i wyłączył możliwość jej negocjacji. Co do ewentualnych roszczeń kredytobiorców o wynagrodzenie od banków za to, że przecież i banki korzystały z środków pieniężnych wpłacanych przez klientów co miesiąc, tutaj sami jesteśmy bardzo ciekawi stanowiska TSUE.

Nie ulega jednak wątpliwości, że sprawy o tzw. wynagrodzenie za korzystanie z kapitału są już rozpoznawane przez polskie sądy. W jednej z takich spraw prowadzonych przez naszą kancelarię Bank Ochrony Środowiska S.A. po prawomocnie zakończonym procesie, gdzie umowa kredytu denominowanego zawarta przez naszych Klientów została uznana za nieważną, a Sąd zasądził naszym Mocodawcom zwrot wszystkich wpłaconych do banku kwot wraz z wszystkimi ustawowymi odsetkami za czas opóźnienia, wniósł o zasądzenie kwoty ponad 100 tys. PLN wynagrodzenia za korzystanie z kapitału.

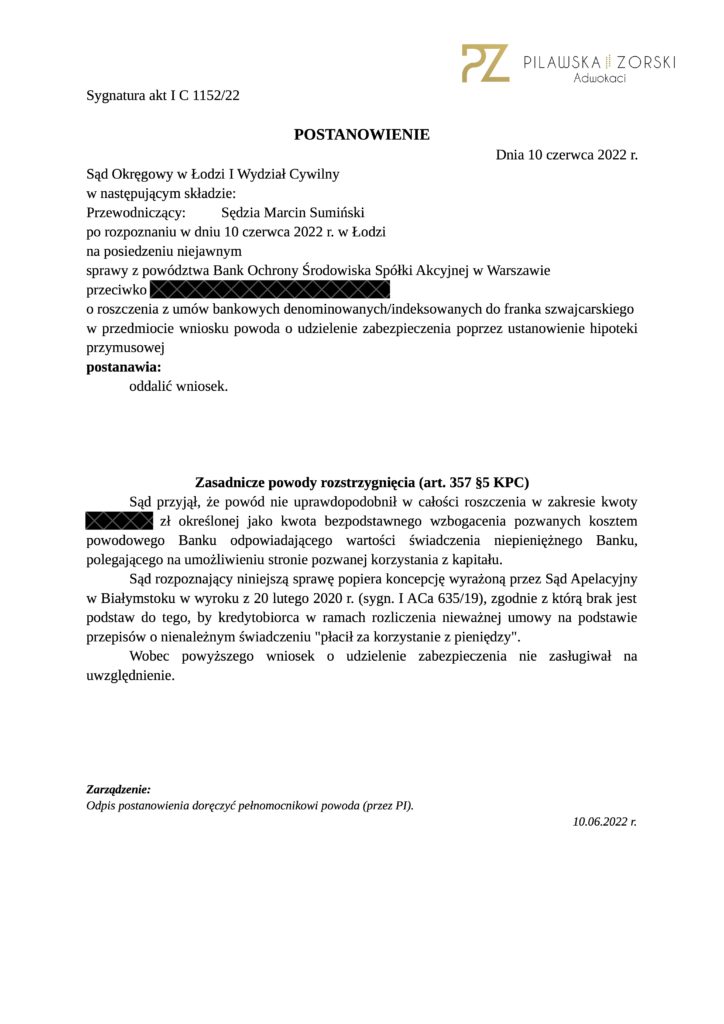

Jednocześnie Bank wniósł o zabezpieczenie swojego roszczenia poprzez ustanowienie hipoteki przymusowej na nieruchomości naszych Klientów. Oczywiście ta hipoteka została wcześniej przez nas „wyczyszczona” z hipoteki ustanowionej w oparciu o nieważną umowę kredytu. Sprawa jest rozpoznawana przez Sąd Okręgowy w Łodzi, który 10 czerwca 2022 roku oddalił wniosek Banku o zabezpieczenie.

Polecamy lekturę zasadniczych powodów rozstrzygnięcia, w których Sąd krótko i konkretnie napisał, że brak jest podstaw do tego, by kredytobiorca w ramach rozliczenia nieważnej umowy na podstawie przepisów o nienależnym świadczeniu „płacił za korzystanie z pieniędzy”.

Z niecierpliwością oczekujemy takiej samej decyzji TSUE.

Postanowienie jest PRAWOMOCNE.